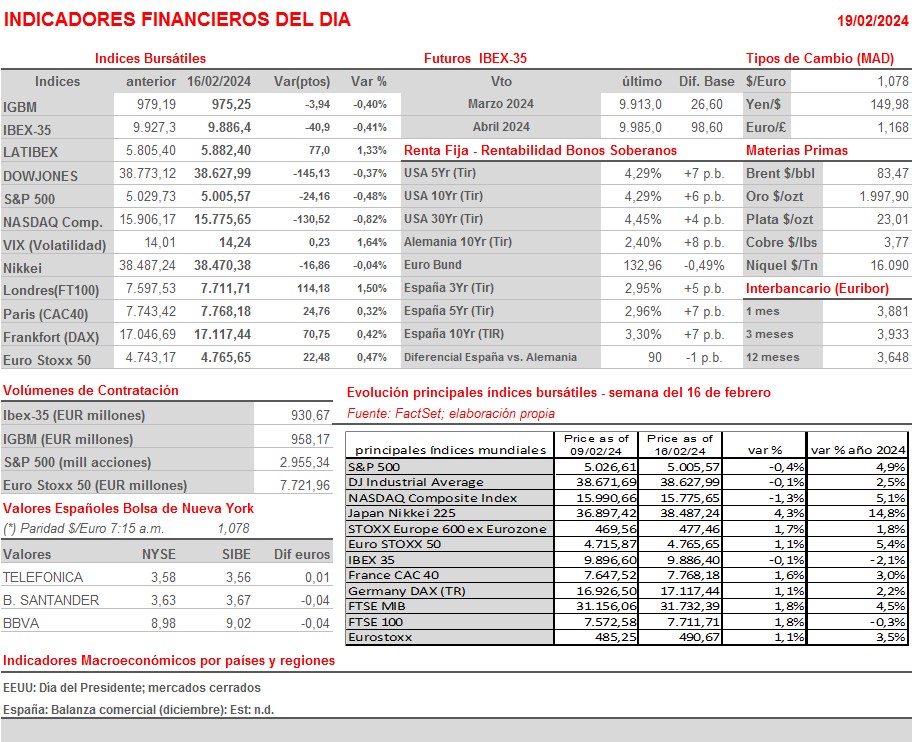

Resumen Semana

- Los mercados de valores europeos inician HOY una nueva semana sin la referencia de Wall Street, mercado que permanecerá cerrado por la celebración del Día del Presidente en EEUU. Cabe destacar que las bolsas europeas y estadounidense, aunque siguen muy condicionadas por la evolución de los tipos de interés, están siendo capaces de sobreponerse al duro castigo que desde comienzos de ejercicio están recibiendo los bonos, lo que ha conllevado un importante repunte de sus rendimientos, castigo que ha sido consecuencia de la recalibración que están llevando a cabo los inversores de sus expectativas con relación a la evolución de las tasas de interés oficiales.

- Esta semana la temporada de publicación de resultados trimestrales, si bien está muy avanzada en Wall Street, coge ritmo en las principales plazas europeas, especialmente en la bolsa española en la que a lo largo de los próximos días darán a conocer sus cifras compañías como Almirall (ALM), Enagás (ENG), Neinor Homes (HOME), Iberdrola (IBE), Repsol (REP) y Telefónica (TEF), entre otras. En el resto de plazas europeas lo harán compañías de la relevancia de Air Liquide (AI-FR), Allianz (ALV-DE), Deutsche Telekom (DTE-DE), HSBC (HSBA-GB) y Nestlé (NESN-CH). Pero las cifras que realmente esperan los inversores son las que dará a conocer el miércoles la compañía estadounidense NVDIA (NVDA-US), compañía que, como consecuencia de la “fiebre” que se ha instalado en los mercados en todo lo que hace referencia a la Inteligencia Artificial (IA), lleva acumulada en lo que va de ejercicio una revalorización del 47%, ganancia que se eleva al 230% en los últimos 12 meses.

- En la agenda macroeconómica de la semana la cita más relevante será la publicación el jueves en la Zona Euro, las principales economías de la región: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de febrero de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los PMIs que elabora S&P Global.

- HOY, en principio, esperamos que la falta de la referencia de Wall Street, que permanecerá cerrado por la celebración del Día del Presidente en EEUU, convierta la jornada en las bolsas europeas en una sesión de transición, con muchos inversores optando por mantenerse al margen de los mercados, a la espera de acontecimientos. Es por ello que creemos que los principales índices europeos abrirán esta mañana sin tendencia fija, sin grandes cambios, moviéndose el resto de la jornada en un estrecho intervalo de precios. Esta madrugada el dólar se muestra estable, al igual que los bonos, el precio del crudo viene a la baja y las principales bolsas asiáticas han cerrado de forma mixta.

Eventos del DÍA

>Bolsa Española

- Almirall (ALM): publica resultados de 2023; conferencia con analistas a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Icade (ICAD-FR): resultados 4T2023.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): Morgan Stanley eleva a SOBREPONDERAR desde PONDERAR.

- CABK.SM (CaixaBank): Kepler Cheuvreux eleva a MANTENER desde REDUCIR.