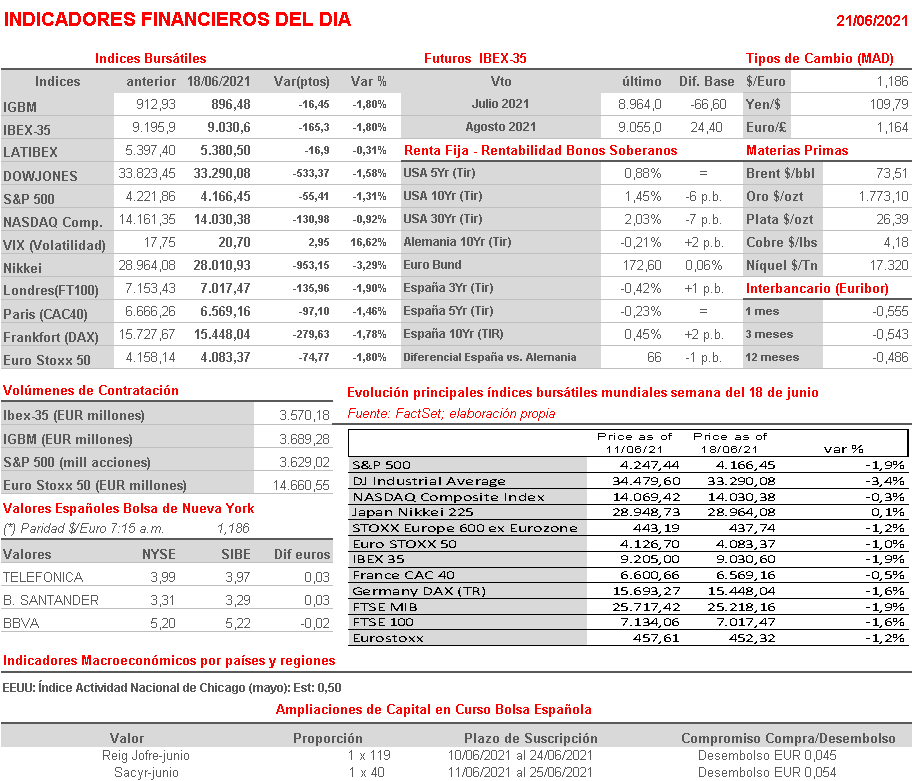

Resumen Semana

- Los mercados de valores europeos y estadounidenses afrontan una nueva semana que puede ser determinante para su comportamiento, al menos en el corto plazo.

- Esperamos que HOY las bolsas europeas comiencen la primera sesión de la semana a la baja, aunque no descartamos que, a medida que avance la jornada, pueda entrar algo de dinero en muchos de los valores que más “han sufrido” en los últimos días, lo que reduciría las caídas. Habrá que estar muy atentos, además, tanto al comportamiento de los bonos como al de las divisas, especialmente al dólar, cuyo fortalecimiento no ha sentado nada bien a los mercados, especialmente al sector de las materias primas minerales.

- La semana que HOY comienza presenta una agenda macroeconómica bastante completa que permitirá a los inversores evaluar en qué momento se encuentra la recuperación económica. Así, MAÑANA se dará a conocer en la Zona Euro la lectura preliminar de junio del índice de confianza de los consumidores; el miércoles se publicará en la Zona Euro, sus dos principales economías: Alemania y Francia, en el Reino Unido y en EEUU las lecturas preliminares de junio de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos PMIs; mientras que el jueves se darán a conocer los índices IFO alemanes, que evalúan las expectativas que mantienen las empresas sobre el devenir de la economía de Alemania, así como la lectura final del PIB estadounidense del 1T2021; finalmente el viernes se publicará la lectura final de junio del índice de sentimiento de los consumidores y de los ingresos y gastos personales de mayo, todo ello en EEUU. Ese mismo día habrá que estar muy atentos a la publicación del índice de precios más seguido por la Fed: el índice de precios de los consumidores (PCE), correspondiente al mes de mayo, que se espera repunte en tasa interanual hasta el 3,5%. Cualquier lectura que supere esta estimación podría generar nuevas tensiones en los mercados financieros mundiales.

- En Washington continuarán las negociaciones para la aprobación de un programa de infraestructuras. La alternativa bipartidista por importe de EUR 1 billón parece que está cogiendo algo de tracción,

aunque la parte más izquierdista del partido demócrata no parece por la labor de apoyarla. Entendemos que una buena noticia sobre este tema podría ser lo que necesitan los mercados en estos momentos para recuperar el buen tono que venían manteniendo en los últimos meses.

Eventos del DÍA

>Bolsa Española

- CIE Automotive (CIE): participa en JP Morgan Autos Conference;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Prosus (PRX-NL): resultados 4T2021;