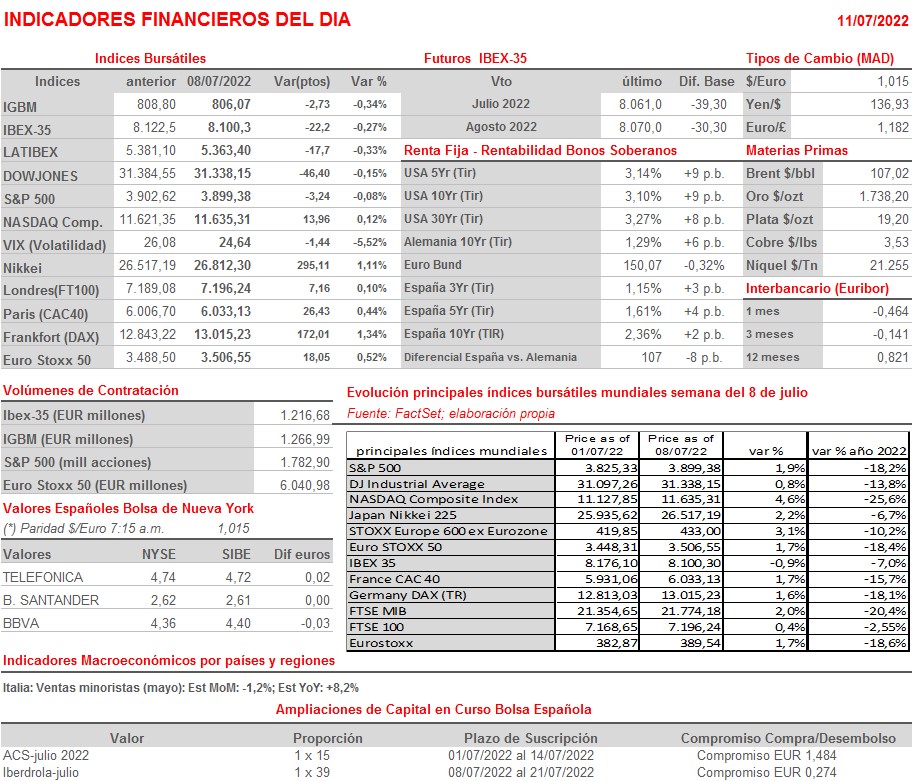

Resumen Semana

- En la semana que HOY comienza los inversores en los mercados de valores europeos y estadounidenses continuarán intentando determinar si las principales economías desarrolladas se dirigen hacia una nueva recesión y cómo de profunda será la misma. Los datos de empleo tanto en Europa como en EEUU, regiones donde las tasas de desempleo se encuentran en mínimos históricos o muy cerca de ellos, siguen sin cuadrar en un escenario de recesión, sin que la evidente ralentización de la economía haya, por el momento, comenzado a afectar al mercado laboral.

- Esta semana la agenda macroeconómica debe servir para dar nuevas pistas sobre el comportamiento en junio de la variable que consideramos clave para el devenir a medio plazo de las bolsas: la inflación. Así, y a partir del miércoles, se darán a conocer las lecturas finales de junio de los IPCs de las principales economías de la Eurozona. Ese mismo día también se publicará en EEUU la cifra del IPC de junio.

- Esta semana trae consigo otra cita muy esperada por los inversores: el inicio oficioso de la temporada de publicación de resultados trimestrales en Wall Street. Actualmente el consenso de analistas de FactSet espera que el beneficio de las compañías integrantes del S&P 500 crezca a una tasa interanual del 4,1%, lo que supondría su menor incremento desde el alcanzado en el 4T2020. Además, este crecimiento se situaría muy por debajo del del 5,9% que esperaba el consenso al comienzo del pasado trimestre. No obstante, cabe recordar que, a diferencia de lo que ha venido ocurriendo en los últimos trimestres, lo normal es que los analistas, a medida que avanzan los trimestres, revisen a la baja sus expectativas, situando normalmente el listón a un nivel bajo, nivel que la mayoría de las empresas suelen ser capaces de superar. En principio la atención de los inversores la monopolizarán los grandes bancos, con JP Morgan y Morgan Stanley dando a conocer sus cifras el jueves y Citigroup y Wells Fargo el viernes.

- HOY las bolsas estarán condicionadas por el repunte de casos de Covid-19 en China, concretamente en Shanghái, donde se ha identificado ya un caso de la nueva variante del Ómicron, la muy contagiosa BA.5, que hecho “saltar todas las alarmas” en un país que sigue apostando por la política de “Covid-cero”, política que puede terminar pasando una “dura factura” al país, tanto en el ámbito económico como en el social. Este hecho esperamos que presione HOY a la baja a las bolsas europeas cuando abran por la mañana, como ya lo está haciendo en el precio de las materias primas, incluido en el del petróleo.

Eventos del DÍA

>Bolsa Española

- Grupo Catalana Occidente (GCO): descuenta dividendo ordinario a cargo reservas 2022 por importe bruto por acción de EUR 0,1792; paga el día 13 de julio;

- Miquel y Costas (MCM): descuenta dividendo complementario ordinario a cargo de 2021 por importe bruto por acción de EUR 0,113963; paga el día 13 de julio.