Resumen Sesión AYER

- En una sesión en la que los inversores continuaron procesando las declaraciones del martes del presidente de la Reserva Federal, Jerome Powell, ante el Comité Bancario del Senado, los principales índices bursátiles europeos y estadounidenses, en una sesión de continuas idas y vueltas, cerraron de forma mixta y sin grandes variaciones. Tanto El Ibex-35 como el FTSE Mib italiano destacaron por su mejor comportamiento relativo, apoyados en la positiva evolución de los valores del sector bancario que, junto a los de las materias primas minerales y los valores tecnológicos, fueron los que mejor se comportaron durante la jornada.

- La nueva intervención de Powell ante un comité del Congreso, en esta ocasión frente al Comité de Servicios Financieros de la Casa de Representantes, sirvió AYER para constatar que, de momento, la Fed no ha tomado una decisión sobre el importe de la subida de los tipos de interés oficiales que implementará en la reunión de su Comité Federal de Mercado Abierto (FOMC), que celebrará los días 21 y 22 de marzo. Según Powell, la decisión del FOMC dependerá de los datos que se den a conocer en los próximos días, especialmente de los correspondientes al empleo no agrícola del mes de febrero, que se publicarán MAÑANA, y a los referentes a la evolución de la inflación en el mismo mes, que conoceremos la semana que viene.

Resumen Sesión HOY

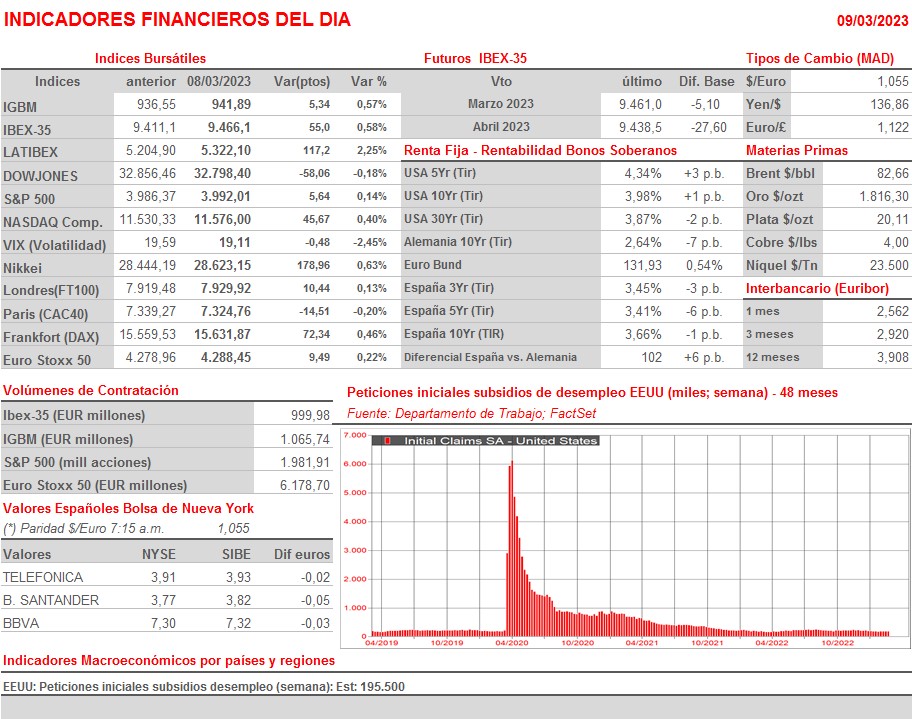

- HOY esperamos una nueva jornada de transición, en la que es factible que se impongan las ventas desde el comienzo de la misma en las principales plazas europeas, con muchos inversores manteniéndose al margen de los mercados a la espera de la publicación MAÑANA de las cifras de empleo no agrícolas estadounidenses del mes de febrero. Además, el hecho de que la agenda macroeconómica del día de HOY sea muy liviana, limitándose a la publicación en EEUU del número de peticiones iniciales de subsidios de desempleo semanales, cifra que es una buena aproximación a la evolución del paro semanal, creemos que “apoya” nuestra expectativa de que HOY la jornada tendrá una limitada trascendencia. Se espera que, una semana más, la cifra quede por debajo de las 200.000 peticiones, lo que también implica un mercado laboral tensionado y, por ello, inflacionista.

Eventos del DÍA

>Bolsa Española

- Inmobiliaria Colonial (COL): participa en Kempen European Property Seminar;

- MERLIN Properties (MRL): participa en Kempen European Property Seminar;

- Ferrovial (FER): conferencia con inversores renta fija para informar sobre reorganización corporativa.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- JCDecaux (DEC-FR): resultados 4T2022;

- Maisons du Monde (MDM-FR): resultados 4T2022;

- Deutsche Post (DPW-DE): resultados 4T2022;

- HUGO BOSS (BOSS-DE): resultados 4T2022;

- LEG Immobilien (LEG-DE): resultados 4T2022;

- Autogrill (AGL-IT): resultados 4T2022;

- Azimut Holding (AZM-IT): resultados 4T2022;

- Italgas (IG-IT): resultados 4T2022;

- Leonardo (LDO-IT): resultados 4T2022;

- Prysmian (PRY-IT): resultados 4T2022;

- Aviva (AV-GB): resultados 4T2022;

- DS Smith (SMDS-GB): ventas, ingresos y resultados operativos 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- BJ’s Wholesale Club (BJ-US): 4T2022;

- CareMax (CMAX-US): 4T2022;

- DocuSign (DOCU-US): 4T2023;

- El Pollo Loco (LOCO-US): 4T2022;

- Gap (GPS-US): 4T2022;

- Oracle Corp. (ORCL-US): 3T2023;

- The Toro (TTC-US): 1T2023;

- Ulta Beauty (ULTA-US): 4T2022.