Resumen Sesión AYER

- Finalmente, las dos citas más relevantes para los mercados financieros occidentales de esta semana, la reunión del Consejo de Gobierno del BCE y la publicación del dato de inflación del mes de mayo en EEUU, tuvieron AYER un menor impacto del que esperábamos en la marcha de los mismos. En las bolsas europeas la reunión del BCE pasó sin pena ni gloria, ya que ni la institución, que mantuvo sin cambios sus principales parámetros de política monetaria, ni su presidenta, la francesa Lagarde, en la rueda de prensa posterior a la reunión del Consejo, se salieron del guion previsto.

- El dato de inflación en EEUU superó con creces lo esperado por los analistas, situándose la tasa de crecimiento interanual del IPC a su nivel más elevado en 13 años y, lo que es más relevante, la inflación subyacente a su nivel más alto en casi 30 años. Tras la publicación de las cifras la reacción de los mercados fue la esperada por nosotros: bonos a la baja, rentabilidades al alza, mientras que los futuros del Dow Jones, índice en el que los valores de corte cíclico e industriales tienen un mayor peso subían y los del Nasdaq, índice en el que los valores de crecimiento y tecnológico pesan más, descendían. Sin embargo, y en una segunda lectura, los inversores optaron por “comprar” nuevamente la tesis de la Reserva Federal (Fed), que sigue apostando porque el repunte de la inflación será transitorio y que su crecimiento se desacelerará a medida que avance el ejercicio y la demanda embalsada de muchos productos y servicios sea satisfecha y los cuellos de botella en las cadenas de distribución resueltos.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran entre planas o ligeramente al alza, pero sin tendencia definida, en un ambiente de baja actividad. El hecho de que AYER el S&P 500 alcanzara un nuevo máximo histórico al cierre de la jornada no creemos que vaya a servir para animar a los inversores en Europa, los cuales llevan dando muestras de cierto “mal de alturas” desde hace unos días.

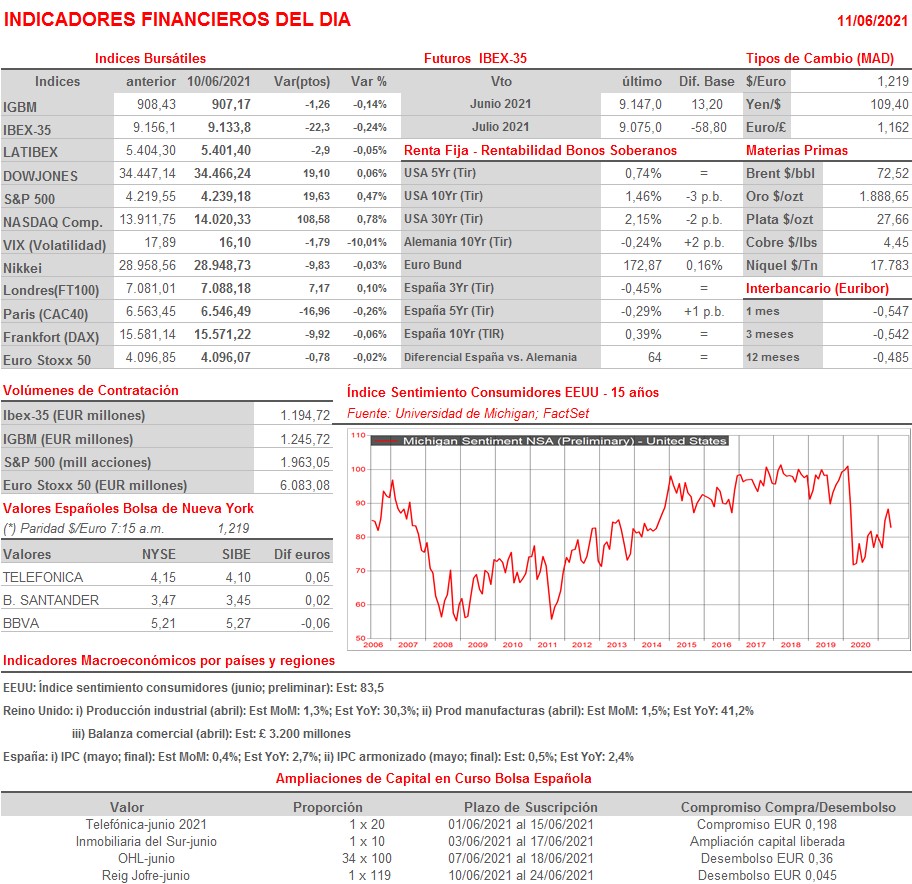

- En la agenda macro del día destaca principalmente la publicación esta tarde en EEUU de la lectura preliminar de junio del índice de sentimiento de los consumidores que elabora la Universidad de Michigan, índice que es un buen indicador adelantado de consumo privado, variable que a su vez representa casi el 70% del PIB estadounidense.

Eventos del DÍA

>Bolsa Española

- Sacyr (SCYR): descuenta dividendo opción complementario a cargo 2020 por importe de EUR 0,054 bruto por acción; paga el 29 de junio;

- Oryzon Genomics (ORY): participa en European Hematology Association Congress.

Cambios de RECOMENDACIÓN

- ENG.SM (Enagas): RBC Capital Market recorta a INFRAPONDERAR desde PONDERAR.