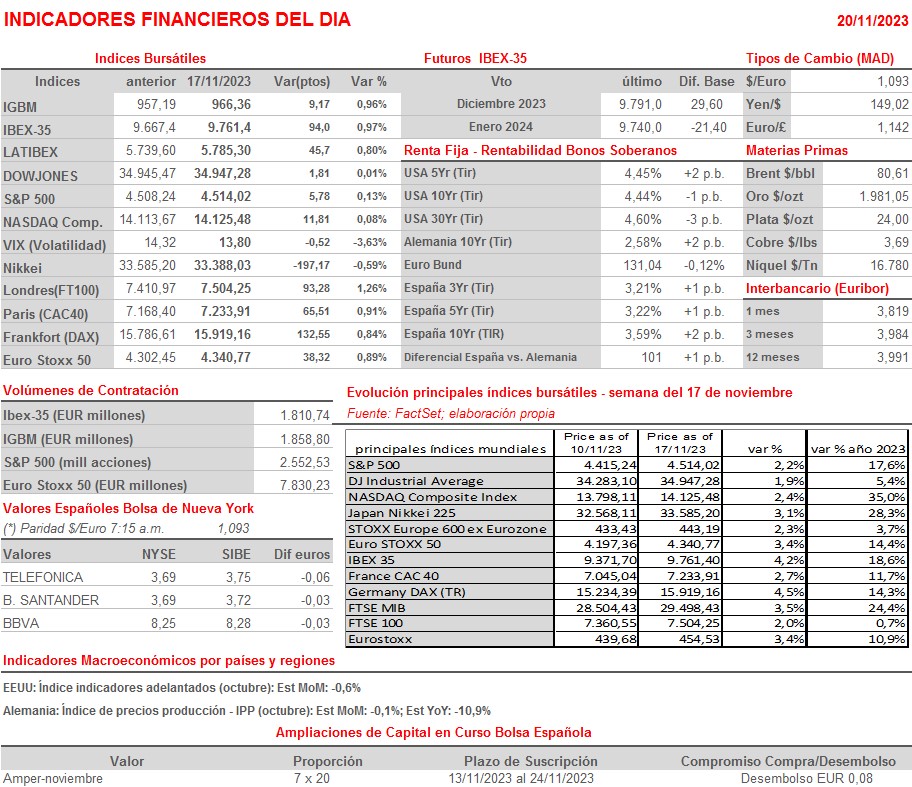

Resumen Semana

- Durante las primeras semanas de noviembre hemos asistido a un cambio radical de sentimiento en los mercados de bonos y acciones europeos y estadounidenses. Así, y tras tres meses de caídas, en los que los principales índices bursátiles de estas regiones entraron en corrección técnica, tras ceder más del 10% desde sus niveles máximos anuales, marcados a finales de julio, los mercados se han girado con fuerza al alza, con muchos de estos índices en la actualidad estando a punto de salir de la fase correctiva.

- Detrás de este giro de 180 grados que han dado los mercados hay varios factores, entre los que destacaríamos los siguientes: el proceso de desinflación ha seguido a buen ritmo, con la inflación situándose en las mayores economías desarrolladas a sus niveles más bajos del presente ciclo; los inversores dan por hecho que los bancos centrales han dado ya por acabado el proceso de subidas de tipos; parte del mercado comienza a descontar que los bancos centrales comenzarán a revertir las alzas de sus tasas de interés oficiales durante el 1S2024; y hay elevadas expectativas de que la Reserva Federal (Fed) alcance el objetivo de un “aterrizaje suave” de la economía estadounidense y que en la Eurozona la recesión se limite a unos pocos países, entre ellos Alemania, y sea bastante suave.

- En la agenda macroeconómica de esta semana destaca sobre todo la publicación el jueves en la Eurozona y en el Reino Unido de las lecturas preliminares de noviembre de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los PMIs que elabora S&P Global, índices que se darán a conocer en EEUU el viernes. Además, el miércoles se publicarán las actas de la reunión de noviembre del Comité Federal de Mercado Abierto (FOMC) de la Fed y el jueves las actas de la última reunión del Consejo de Gobierno del BCE.

- HOY esperamos que las bolsas europeas abran de forma mixta, siendo factible que la italiana “celebre” con ganancias la decisión que adoptó el viernes la agencia de calificación crediticia Moody’s de mantener el rating soberano del país en “grado de inversión” y, además, de revisar la perspectiva del mismo desde “negativa” a “estable”, algo que, entendemos, ha sido toda una sorpresa. Por lo demás, señalar que la agenda macroeconómica y empresarial del día es bastante liviana, por lo que la jornada podría servir para consolidar las recientes alzas de los mercados para terminar siendo de mera transición.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Freelance.com (ALFRE-FR): ventas e ingresos 3T2023;

- Julius Baer Gruppe (BEAR-CH): ventas e ingresos 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Zoom Video Communications (ZM-US): 3T2023.