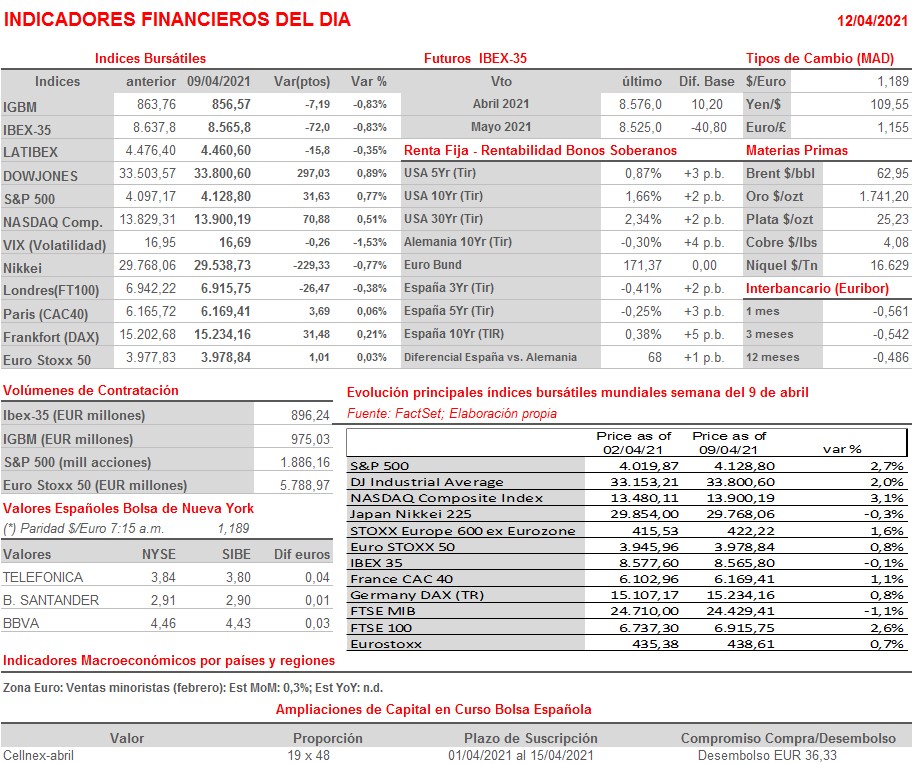

Resumen Semana

- Los principales índices bursátiles europeos y estadounidenses afrontan a partir de esta semana una nueva temporada de presentaciones de resultados trimestrales, con la mayoría de los primeros en sus niveles más altos del año y los segundos en máximos históricos o muy cerca de ese nivel. Además, y en muchos casos, las valoraciones de las compañías cotizadas se muestran bastante exigentes, descontando fuertes crecimientos futuros de sus resultados, una vez se contenga la pandemia y se reabran las principales economías mundiales.

- El consenso de analistas ha venido en las últimas semanas revisando al alza sus expectativas de resultados para las empresas integradas en el S&P 500, algo fuera de lo común, dado que, normalmente, los analistas, a medida que se acercan las fechas de publicación de resultados, suelen optar por revisar sus estimaciones a la baja para “cubrirse las espaldas”. Así, y de media, el consenso espera que los beneficios de las compañías del mencionado índice aumenten un 25% en términos interanuales. Cabe recordar que las cifras del 1T2020 estuvieron ya muy penalizadas por el inicio de la pandemia y de los consiguientes confinamientos.

- La semana que HOY comienza presenta una agenda macro bastante intensa, destacando a lo largo de la misma la publicación en EEUU y en las principales economías de la Zona Euro de las lecturas finales de los IPCs de marzo. El jueves se darán a conocer en EEUU las cifras de ventas minoristas y de producción industrial del mes de marzo, que esperamos muestren un fuerte crecimiento con relación a febrero, mes en el que las tormentas de nieve que afectaron a gran parte del país lastraron el comportamiento de estas variables. Finalmente, el viernes, y también en EEUU, se publicará el siempre relevante índice de sentimiento de los consumidores, en esta ocasión en su lectura preliminar de abril.

- HOY, señalar que esperamos que las bolsas europeas abran ligeramente a la baja, en un ambiente de escasa actividad, con muchos inversores manteniéndose al margen de los mercados, a la espera de acontecimientos, concretamente de la publicación de las cifras trimestrales de los grandes bancos estadounidenses. Destacar, que este fin de semana, el presidente de la Reserva Federal (Fed), Powell, señaló que tanto el crecimiento de la producción y como el del empleo están a punto de acelerarse en los próximos meses en EEUU a medida que el país es capaz de controlar la pandemia. El optimismo de Powell con relación a la economía de EEUU podría impactar negativamente en los precios de los bonos e impulsar nuevamente al alza sus rendimientos, algo a lo que habrá que estar atentos cuando abran estos mercados en el día de HOY por su potencial efecto negativo en la marcha de los mercados de renta variable.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): Junta General Extraordinaria de Accionistas a las 13:30 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Galp Energia (GALP-PT): ventas, ingresos y datos operativos 1T2021;

- SAS (SAS-SE): ventas, ingresos y estadísticas de tráfico marzo 2021;

- Heathrow Airport Holdings (grupo Ferrovial): ventas, ingresos y estadísticas de tráfico marzo 2021.