CIE AUTOMOTIVE (CIE) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2020), de los que destacamos los siguientes aspectos:

RESULTADOS CIE AUTOMOTIVE 1T2020 vs 1T2019 / CONSENSO FACTSET

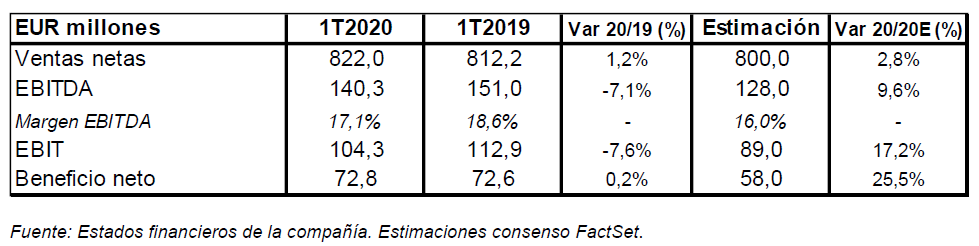

- CIE alcanzó una cifra de negocios de EUR 822,0 millones entre enero y marzo, lo que supone una mejora del 1,2% interanual y también lograr un récord trimestral de facturación. Asimismo, la cifra también batió (+2,8%) el importe que esperaba el consenso de analistas de FactSet.

- Hay que destacar que, una vez más, CIE obtuvo una mejora comparativa muy significativa con respecto a la de todos los mercados en los que opera (+1,8% a tipos constantes; -24,4% del mercado global), lo que ha permitido mejorar sus cuotas de mercado. Desglosando por geografía, CIE incrementó sus ventas en China un 112,3% (vs mercado: -49,0%) y en NAFTA un 4,9% (vs mercado: -10,8%), mientras que sus pérdidas fueron menores que las del mercado en Europa -5,6% (vs -20,9% del mercado), en Brasil (-14,4% vs mercado: -16,7%) y en India (-4,6% vs -21,2% del mercado).

- Hay que indicar que, en términos de peso relativo, Europa Occidental fue la región que más cifra de negocio aportó, con un 31,0% del total, seguida de NAFTA (28,0%), Asia (India/China) (20,6%), MCIE Europa del Este (12,9%) y Brasil (7,5%).

- Por su parte, el cash flow de explotación (EBITDA) se elevó al cierre de marzo hasta los EUR 140,3 millones, lo que supone una caída interanual del 7,1%, debido principalmente a la integración de las últimas compañías adquiridas, que tienen un margen inferior al de la media global del grupo, lo que lastró el margen EBITDA global del grupo en el periodo (17,1% vs 18,6% del 1T2019). No obstante, la cifra absoluta mejoró en un 9,6% el importe esperado por el consenso de analistas.

- Hay que destacar nuevamente los márgenes EBITDA sobre ventas de NAFTA (21,8%), de Brasil (18,0%) y de Europa (16,8%), muy superiores aún a los de Asia (14,8%) y Mahindra CIE Europa (camiones) (10,6%).

- El desglose geográfico de la cifra de EBITDA sitúa a NAFTA como la región que más aporta al global de la compañía, con el 35,8%, mientras que Europa Occidental contribuyó con el 30,4%, Asia con el 17,8%, Mahindra CIE Europa con el 8,1% y Brasil con el 7,9% del importe global.

- El beneficio neto de explotación (EBIT) de CIE entre enero y marzo totalizó EUR 104,3 millones, inferior en un 7,6% con respecto al importe de un año antes, aunque un 17,2% por encima de lo esperado por el consenso. A destacar el margen EBIT sobre ventas de NAFTA (17,7%), Brasil (14,4%) y Europa (12,1%), superior al de Asia (10,5%) y de Mahindra CIE Europa (6,2%).

- Con todo ello, el beneficio neto de CIE se elevó hasta los EUR 72,8 millones, en línea (+0,2%) con el del 1T2019, lo que permitió a CIE mantener su racha de crecimiento trimestral de beneficio neto por vigesimoquinto trimestre consecutivo. Además, este importe superó con amplitud (+25,5%) la estimación del consenso de analistas de FactSet.

- La deuda financiera neta del grupo se situó al cierre de marzo en EUR 1.678,2 millones, una cifra que supera los EUR 1.522 millones del cierre de 2019 y que, en términos sobre EBITDA se sitúa en 2,7x (veces).

Valoración: consideramos que los resultados de CIE son muy positivos dado el entorno tan complejo en que se encuentran las economías globales y, en concreto, el sector de automoción en el que opera. El cierre temporal de la actividad económica mundial se plasmó en la paralización de las fábricas del sector, que comenzó en enero en China antes de sus vacaciones del Nuevo Año Lunar y que se alargó por el brote del coronavirus, y en los meses de marzo-abril en Europa y EEUU, lastró la evolución de los resultados de las compañías que operan en el mismo.

En el caso concreto de CIE, a pesar de que ha tenido que retirar sus previsiones de resultados (guidance) para el ejercicio 2020 debido a la incertidumbre de la recuperación económica, los gestores de compras del grupo señalaron que si se da en el 2S2020 una recuperación razonable, como indican las estimaciones de la consultora IHS, podría obtener un resultado neto y una generación de caja operativa positivos en el conjunto del ejercicio. La reapertura de las fábricas que ya se está llevando a cabo en China, y las medidas que adopten los Gobiernos occidentales podrían acelerar el proceso. Esta visión positiva a futuro es destacable también dada la previsión de que la producción de automóviles caiga un 50% en el 2T2020 en Europa.

Creemos que también debemos destacar los márgenes obtenidos por la compañía (17,1% global), que incluyen las últimas adquisiciones realizadas, y la mejora de la evolución de las ventas en todos los mercados en los que opera (+26 p.p. mejor que el mercado a nivel global). Consideramos que en un mercado fragmentado como en el que opera CIE de los Tier 2 de Automoción, la fuerte crisis que ha acarreado el brote del coronavirus llevará a muchos de sus operadores a una difícil situación financiera, lo que podría suponer nuevas oportunidades de compra en el sector para CIE, cuando se despeje la incertidumbre actual.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 22 al 26 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 15 al 19 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 8 al 12 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados