Resumen Semana

- En la semana que comienza, los inversores contarán con múltiples referencias tanto políticas como macroeconómicas, que les permitirá hacerse una mejor idea de cuál es la “fotografía” del panorama económico general. No obstante, creemos que las principales referencias se darán el jueves, con la reunión del Consejo de Gobierno del Banco Central Europeo (BCE) y la publicación del dato de inflación de mayo de EEUU.

- Una de las citas de la semana es la reunión del Consejo de Gobierno del Banco Central Europeo (BCE), en la que el BCE publicará una actualización de sus previsiones macroeconómicas. En los últimos días hemos comprobado como los datos de inflación de la Zona Euro y sus principales economías han subido, pero se mantienen muy alejadas del objetivo de inflación del BCE, por lo que creemos que la presidenta del banco central, Christine Lagarde, dispone aún de algo de tiempo antes de “verse forzada” a contemplar la retirada de estímulos, tanto en los programas de activos como en términos de tipos de interés.

- El jueves se publicará el índice de precios al consumo (IPC) de mayo en EEUU, una importante referencia dado el miedo que están mostrando los inversores a que un fuerte repunte de la inflación acelere la actuación de la Reserva Federal, forzando al banco central estadounidense a una retirada de estímulos con antelación a la prevista, en primer lugar, reduciendo su programa de compra de activos mensual, actualmente de $ 120.000 millones, y posteriormente elevando sus tipos de interés.

- Los inversores también tendrán, una semana más, la atención puesta en las negociaciones para la aprobación del plan de infraestructuras entre el presidente de EEUU, Joe Biden, y la líder republicana, la senadora Shelley Capito, en una reunión que mantendrán hoy lunes. A pesar de que las negociaciones no tienen aún fecha límite, existe una propuesta de un parlamentario demócrata, Di Fazio, por un importe de $ 547.000 millones solo para redes de transporte público (carreteras, puentes, ferrocarriles y otras redes de transporte público), que podría votarse el próximo miércoles, y que podría considerarse como una fecha límite para que los negociadores alcancen un acuerdo bipartidista.

- Además de la reunión del BCE y el IPC de EEUU de mayo, ambos el jueves, los inversores contarán con otras referencias relevantes. HOY lunes se publicarán los pedidos de fábrica de Alemania de abril y el índice de sentimiento económico de junio de la Zona Euro, mientras que mañana martes, se publicarán en Alemania la producción industrial de abril, y los índices ZEW, además, ese mismo día se publicará la lectura final del PIB del 1T2021 de la Zona Euro. El miércoles contarán los inversores con la publicación de la balanza comercial de Alemania de abril, y el jueves también contaremos con la producción industrial de abril de Italia y Francia, y por la tarde, con los datos del paro semanal de EEUU. Finalmente, el viernes se publicará la producción industrial de abril de Reino Unido y el índice de sentimiento de los consumidores de EEUU preliminar de junio.

- Esperamos HOY que las bolsas europeas abran planas o ligeramente a la baja, tras las fuertes ganancias registradas la semana pasada, y en línea con el cierre mixto de las bolsas asiáticas esta madrugada, que han visto como los datos comerciales de China, aun siendo positivos, han sido inferiores respecto a lo esperado.

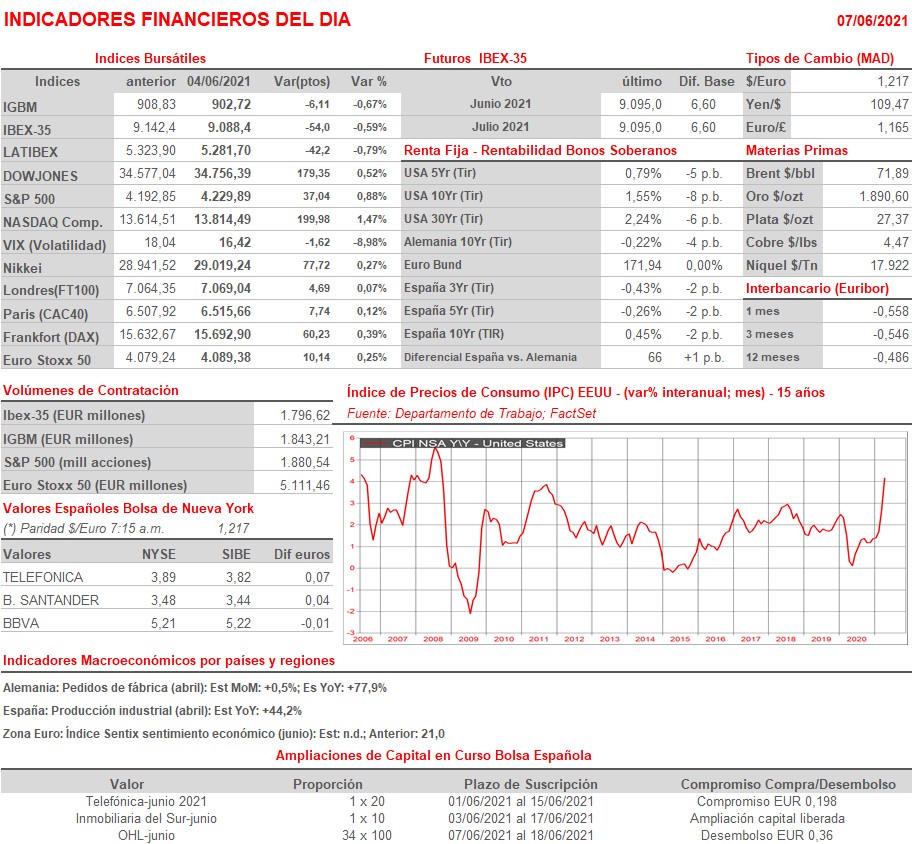

Eventos del DÍA

>Bolsa Española

- Grifols B (GRF): i) paga dividendo ordinario a cargo de reservas y de 2020 por importe bruto de EUR 0,364348 por acción; y ii) paga dividendo complementario a cargo de 2020 por importe bruto por acción de EUR 0,010185.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): ventas, ingresos y estadísticas de tráfico mayo 2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Marvell Technology (MRVL-US): 1T2022.

Cambios de RECOMENDACIÓN

- BKT.SM (Bankinter): Jefferies recorta a INFRAPONDERAR desde MANTENER.