Resumen Sesión AYER

- Las Bolsas europeas cerraron AYER en negativo en una sesión en la que fueron de más a menos y en la que la preocupación sobre una escalada en la tensión comercial entre EEUU y China acabó pesando más en el ánimo de los inversores que las buenas cifras de resultados publicadas por algunas compañías.

- Los índices bursátiles estadounidenses cerraron de forma mixta, con el Dow Jones ligeramente en negativo, el Nasdaq en positivo y el S&P 500 prácticamente plano. Así, los valores industriales se vieron presionados a la baja por las mencionadas tensiones comerciales, mientras que los valores tecnológicos subieron, celebrando los buenos resultados publicados el día anterior por Apple, cuyas acciones se revalorizaron AYER casi un 6% para cerrar marcando un nuevo máximo histórico.

- Las cifras macro publicadas AYER vinieron a confirmar la ralentización de las economías europeas, mientras que la economía estadounidense se mantiene “a toda máquina”. En ambos casos destacan las tensiones en la cadena de suministro, la escasez de materia prima y las consiguientes presiones inflacionistas en los costes de aprovisionamiento, que las empresas están intentando traspasar a sus precios finales, lo que podría traducirse en un importante repunte de la inflación más adelante. Por su parte, la reunión de la Fed no tuvo impacto en las bolsas.

Resumen Sesión HOY

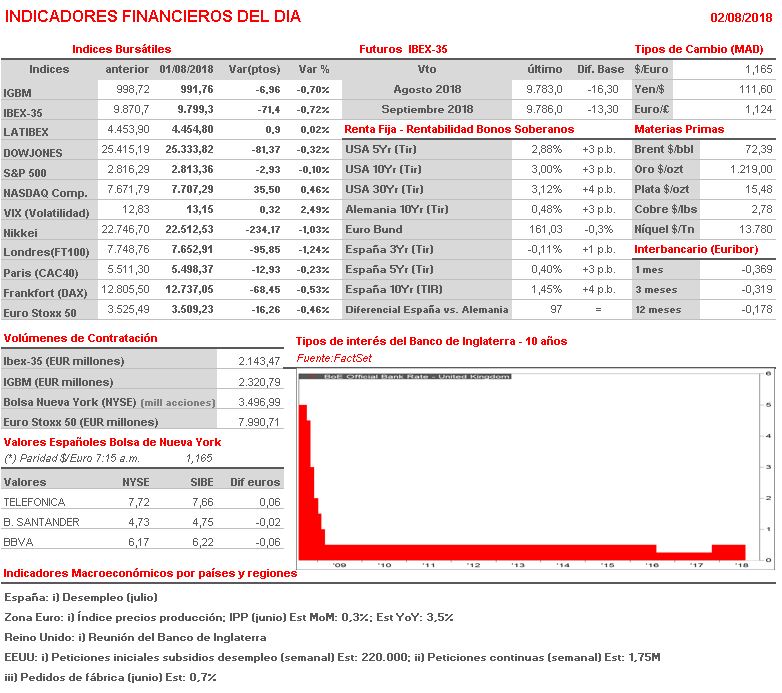

- HOY le toca el turno al Banco de Inglaterra (BoE), que en principio se espera que suba sus tipos de interés en 25 puntos básicos, hasta el 0,75%, tras haber aplazado dicha subida en la reunión del pasado mes de mayo. Sobre el brexit todavía no hay ninguna visibilidad de cómo se va a producir, incertidumbre que en sí misma supone un lastre para la economía británica al desalentar la inversión empresarial.

- Las tensiones comerciales entre EEUU y China vuelven al centro de la escena bursátil. En este escenario esperamos una apertura a la baja de las Bolsas europeas esta mañana.

- Posteriormente, los mercados se mantendrán a la espera de lo que el BoE tenga que anunciar –además de su decisión sobre política monetaria el banco central publica su Informe Trimestral sobre la Inflación, en el que actualizará sus previsiones de crecimiento económico e inflación.

Eventos del DÍA

>Bolsas Europeas

- Amundi (AMUN-FR): 2T2018;

- Aviva (AV-GB): 2T2018

- BMW (BMW-DE): 2T2018;

- Rheinmetall (RHM-DE): 2T2018;

- Rolls Royce (RR-GB): 2T2018;

- Société Générale (GLE-FR): 2T2018;

- AXA (CS-FR): 2T2018;

- ING Groep (INGA-NL): 2T2018;

- Siemens (SIE–DE): 3T2018;

- Hugo Boss (BOSS–DE): 2T2018;

- Barclays (BARC–GB): 2T2018;

- London Stock Exchange (LSE-GB): 2T2018

>Wall Street: publican resultados trimestrales, entre otras compañías:

- The Clorox (CLX-US): 4T2018;

- Royal Caribbean Cruises (RCL-US): 2T2018;

- AmerisourceBergen (ABC-US): 3T2018;

- WEX (WEX-US): 2T2018;

- DowDuPont (DWDP-US): 2T2018;

- Cigna (CI-US): 2T2018;

- CBRE Group (CBRE-US): 2T2018;

- Duke Energy (DUK-US): 2T2018;

- Kellogg (K-US): 2T2018;

- CBS (CBS-US): 2T2018;

- Natixis (KN-FR): 2T2018;

- Motorola Solutions (MSI-US): 2T2018;

- AIG (AIG-US): 2T2018;

Cambios de RECOMENDACIÓN

- Banco Sabadell (SAB): RBC Capital Markets mejora la recomendación a “igual que el sector” con precio objetivo €1´45