Resumen Sesión AYER

- A la espera de lo que pudiera anunciar la Reserva Federal (Fed) en materia política monetaria por la tarde, y sobreponiéndose sin grandes problemas a la nueva “amenaza” lanzada por el presidente ruso, Vladimir Putin, los principales índices bursátiles europeos y los bonos de la región cerraron AYER al alza, en una sesión, eso sí, de escasa actividad.

- En Wall Street la sesión de AYER estuvo totalmente condicionada por la reunión del Comité Federal de Mercado Abierto de la Fed, el FOMC, que concluía a última hora de la tarde europea. Si bien los principales índices bursátiles estadounidenses, yendo de menos a más, estaban subiendo casi un 1% justo antes de conocer el resultado de la mencionada reunión, tras conocerse la decisión del banco central estadounidense de subir nuevamente sus tasas de interés de referencia en 75 puntos básicos, hasta el intervalo del 3,0% – 3,25%, el comportamiento de la bolsa estadounidense pasó a ser el de una auténtica montaña rusa. Así, bajó con fuerza tras el anuncio, se volvió a recuperar, también con fuerza, hasta el inicio de la rueda de prensa del presidente de la Fed, Powell, volviendo a bajar, igualmente con intensidad, poco después de que éste comenzara a hablar, para cerrar el día en sus niveles más bajos de la jornada.

- Si bien el anuncio de la Fed estuvo en línea con lo esperado por el mercado -los futuros adelantaban con una probabilidad del 75% este movimiento de tipos-, lo que más sorprendió a los inversores fueron dos temas muy concretos: i) la actitud de Powell, poniendo en duda la capacidad de la Fed de lograr un aterrizaje suave de la economía de EEUU a la vez que lucha con todas sus armas contra la inflación; Powell señaló que, por el momento, las alzas de tipos no están siendo capaces de hacer que el consumo se resienta ni de destensar el mercado laboral; y ii) las expectativas de tipos que reflejaron los miembros del FOMC en el “famoso” diagrama de puntos; así, ahora esperan que el tipo de interés oficial aumente hasta el 4,4% a finales de este año, para alcanzar el pico del 4,6% a comienzos de 2023.

Resumen Sesión HOY

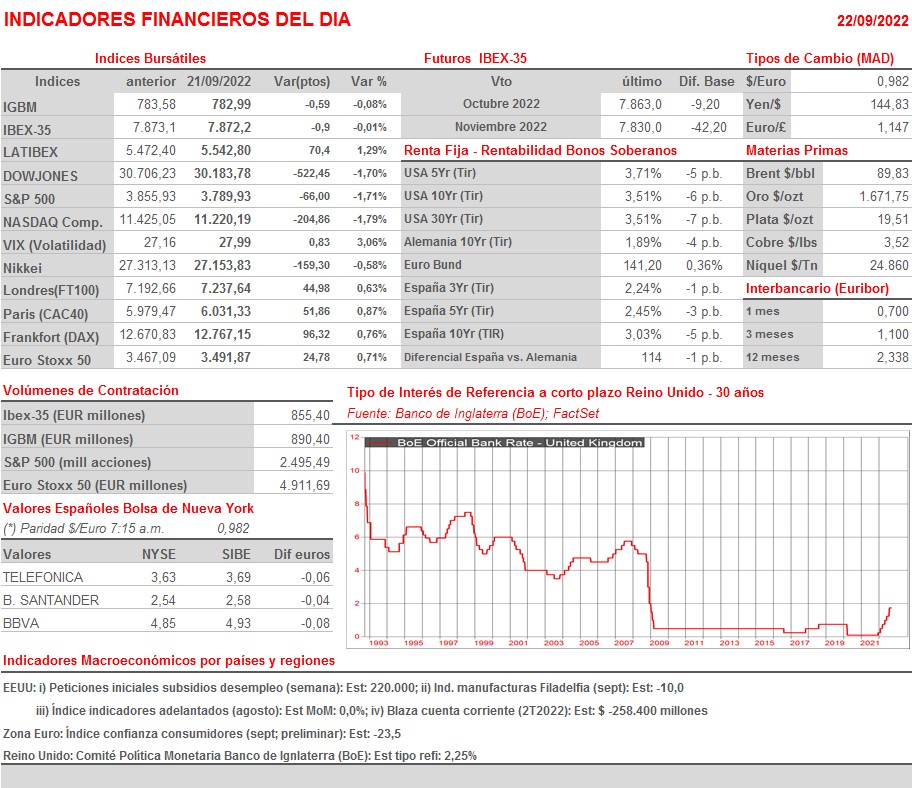

- HOY otro banco central volverá a focalizar toda la atención de los inversores, cogiendo de esta forma el relevo a la Fed. Así, a media mañana conoceremos la decisión que en materia de tipos de interés adopta el Comité de Política Monetaria del Banco de Inglaterra (BoE). En principio esperamos que suba sus tasas de referencia a corto plazo en 50 puntos básicos, hasta el 2,25%, aunque no descartamos que, dada la fortaleza del mercado laboral británico, opte por ser más expeditivo e incremente los mismos en 75 puntos básicos. De ser así, ello meterá más presión tanto a los bonos como a las acciones europeas.

- Para empezar el día, y vista la reacción de AYER de Wall Street, apostamos HOY por una apertura claramente a la baja de las bolsas europeas. El alcance de las caídas dependerá del comportamiento que tengan Wall Street tras su apertura y de lo que “haga y diga” en su comunicado el BoE. Por último, señalar que esta madrugada el Banco de Japón (BoJ) ha cumplido con lo esperado, manteniendo sin cambios los principales parámetros de su política monetaria, con lo que se convierte en el único gran banco central que mantiene una política de tipos de interés a corto plazo negativos.

Eventos del DÍA

>Bolsa Española

- Grupo Catalana Occidente (GCO): participa en Bank of America Financials Conference;

- Pharma Mar (PHM): participa en Sarcoma Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- JD Sports Fashion (JD-GB): resultados 2T2023;

- Manchester United (MANU-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Accenture (ACN-US): 4T2022;

- Costco Wholesale (COST-US): 4T2022;

- FactSet Research Systems (FDS-US): 4T2022;

- FedEx Corp. (FDX-US): 1T2023.

Cambios de RECOMENDACIÓN

- ENG.SM (Enagas): SocGen eleva a COMPRAR desde MANTENER.