Resumen Sesión AYER

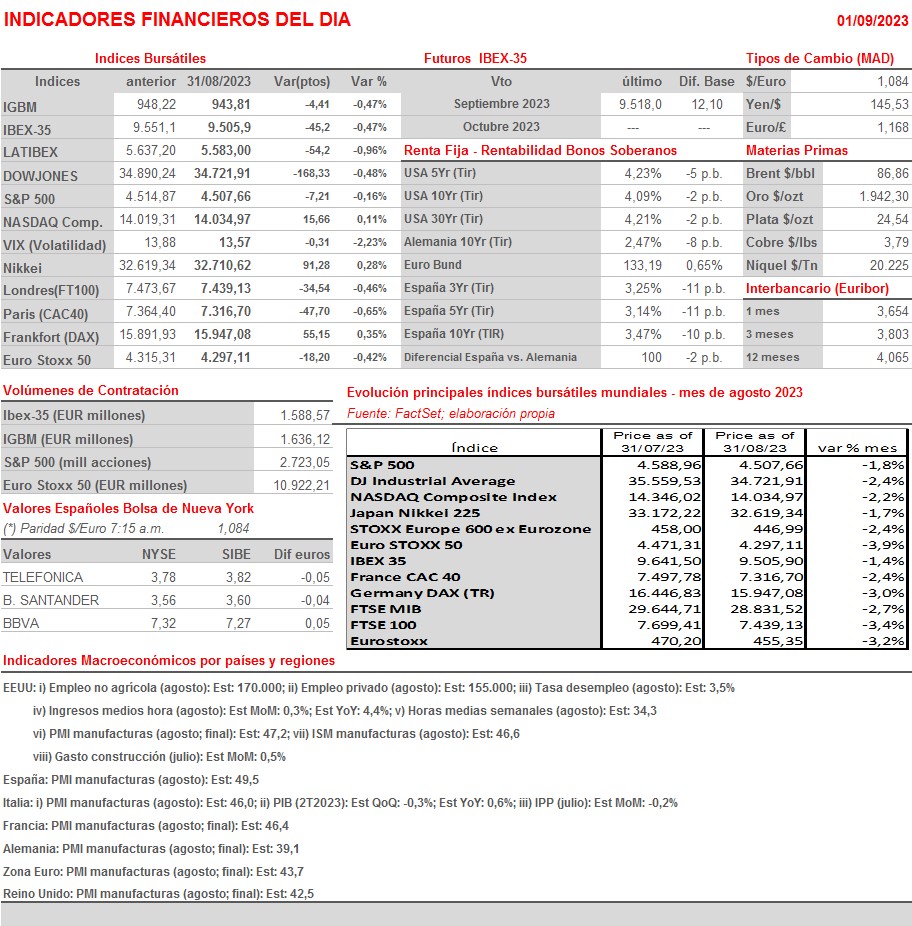

- Los principales índices bursátiles europeos y estadounidenses cerraron AYER en su mayoría a la baja, dando de esta forma por concluido un mes de agosto que ha sido muy negativo para estos mercados. Así, y tras una primera quincena del mes en el que tanto los mercados de bonos y de acciones fueron duramente castigados, con factores como el endurecimiento de la política monetaria por parte de los bancos centrales, la debilidad cada vez más evidente del crecimiento de la economía china y, también hay que destacarlo, la toma de beneficios tras unos primeros siete meses del año muy positivos, en las últimas dos semanas del mes ambos mercados, bonos y acciones, han sido capaces de recuperar algo de terreno, lo que no ha impedido a los índices cerrar el mes de agosto cediendo entre un 2% y un 4%.

- La sesión de AYER, señalar que ésta fue de más a menos tanto en las bolsas europeas como en Wall Street, cerrando casi todos los índices en negativo, y eso que durante la jornada, sin que podamos encontrar razones de peso para ello, los bonos subieron con fuerza, lo que permitió que sus rendimientos se relajaran sensiblemente. Decir, en este sentido, que los datos del IPC publicados en la Eurozona, correspondientes al mes de agosto, y los del índice de precios del consumo personal, el PCE, variable de precios que es la más seguida por la Reserva Federal (Fed), no fueron para “lanzar cohetes”, aunque sí apuntaron a que, probablemente, la inflación en ambas regiones ha tocado techo.

Resumen Sesión HOY

- Para empezar, apostamos HOY por una apertura al alza en las bolsas europeas, que intentarán resarcirse de este modo de las pérdidas acumuladas AYER. Las noticias que llegan desde China, donde las autoridades están tomando medidas para que los bancos apoyen tanto al sector inmobiliario como al consumo en general, creemos que serán bien recibidas por los inversores en Europa, como también lo será el hecho de que el PMI manufacturas de agosto de este país, el que publica la agencia Caixin, haya mostrado de forma inesperada que la actividad en el sector se ha expandido con relación a julio, en lo que es su mayor ritmo de expansión desde el del pasado mes de febrero.

- HOY será nuevamente la agenda macroeconómica la que centrará la atención de los inversores. Así, por la mañana conoceremos en las principales economías europeas la lectura final de agosto del índice de gestores de compra del sector de las manufacturas, el PMI manufacturas, índices que esperamos sigan mostrando una gran debilidad en la actividad del sector. Por la tarde, y en EEUU, además del PMI manufacturas y de su homónimo, el ISM manufacturas, se publicarán los datos de empleo no agrícola del mes de agosto.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): resultados 2T2023.