Resumen Sesión AYER

- En una sesión de moderada actividad, los principales índices bursátiles europeos finalizaron AYER con ligeros avances, por debajo de sus niveles más altos de la jornada y tras moverse durante toda la sesión en un estrecho intervalo de precios. En esta ocasión la apertura al alza de Wall Street, mercado que fue de menos a más, para cerrar con mucha fuerza en sus niveles máximos del día, no sirvió de catalizador para unas bolsas europeas que se están mostrando incapaces de superar las importantes resistencias a las que se enfrentan sus índices a estos niveles de precios.

- La sesión de AYER en Wall Street fue muy diferente, con los inversores apostando nuevamente con fuerza por la renta variable, especialmente por los grandes valores tecnológicos, que AYER volvieron a liderar las alzas en este mercado, lo que propició que todos los índices bursátiles estadounidenses cerraran la jornada con fuertes alzas. El principal catalizador de este gran comportamiento de la renta variable estadounidense AYER fueron los resultados trimestrales, con muchas compañías siendo capaces de superar con holgura lo esperado por los analistas y con bastantes de ellas incluso revisando al alza sus expectativas de resultados para lo que resta de ejercicio.

Resumen Sesión HOY

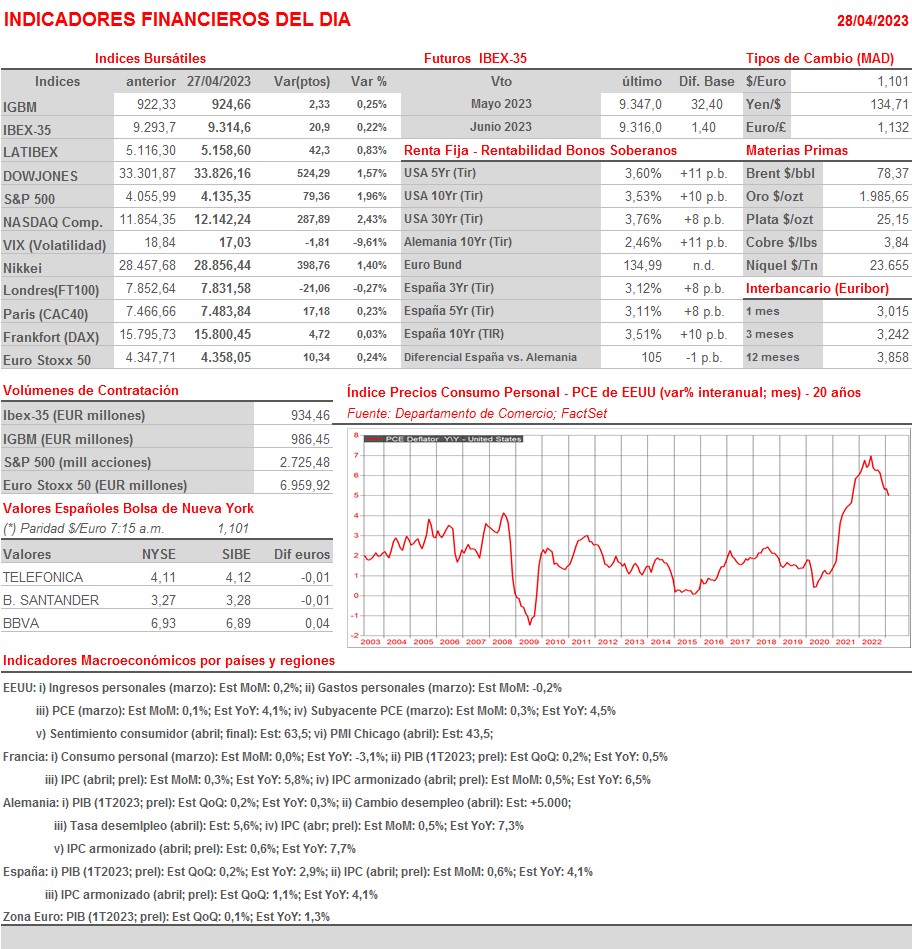

- Esperamos que el muy positivo cierre de AYER de Wall Street permita a las bolsas europeas abrir HOY al alza, tal y como ha ocurrido en Asia, donde los principales índices han cerrado la jornada con ganancias. Comentar, por otro lado, que la sesión de HOY presenta una agenda macroeconómica muy intensa. Así, en Europa se publicarán las primeras estimaciones de los PIBs del 1T2023 de varias de las principales economías de la región y de la Eurozona en su conjunto y las lecturas preliminares de abril del IPC de Alemania, Francia y España. Además, y en EEUU, esta tarde se darán a conocer los ingresos y gastos personales del mes de marzo, variables que siempre van acompañadas de la publicación del índice de precios del consumo personal (PCE), que es la variable de precios más seguida por los miembros del Comité Federal de Mercado Abierto de la Fed, el FOMC.

Eventos del DÍA

>Bolsa Española

- Endesa (ELE): Junta General de Accionistas;

- Iberdrola (IBE): Junta General de Accionistas;

- Vocento (VOC): descuenta dividendo único ordinario a cargo 2022 por importe de EUR 0,046 bruto por acción; paga el día 3 de mayo;

- Catalana Occidente (GCO): conferencia con analistas para tratar resultados 1T2023 a las 11:00 horas (CET);

- Mapfre (MAP): resultados 1T2023; conferencia con analistas a las 12:30 horas (CET);

- Prosegur Cash (CASH): resultados 1T2023; conferencia con analistas a las 11:30 horas (CET);

- Unicaja Banco (UNI): resultados 1T2023; conferencia con analistas a las 9:30 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Neste Corp. (NESTE-FI): resultados 1T2023;

- Amundi (AMUN-FR): resultados 1T2023;

- Covestro (1COV-DE): resultados 1T2023;

- Mercedes-Benz Group (MBG-DE): resultados 1T2023;

- Smurfit Kappa Group (SKG-IE): ventas, ingresos y resultados operativos del 1T2023;

- Eni (ENI-IT): resultados 1T2023;

- Yara International (YAR-NO): resultados 1T2023;

- Electrolux (ELUX.B-SE): resultados 1T2023;

- NatWest Group (NWG-GB): resultados 1T2023;

- Pearson (PSON-GB): ventas, ingresos y resultados operativos 1T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Chevron (CVX-US): 1T2023;

- Colgate-Palmolive (CL-US): 1T2023;

- Exxon Mobil (XOM-US): 1T2023

Cambios de RECOMENDACIÓN

- BBVA.SM (Banco Bilbao Vizcaya Argentaria): HSBC eleva a COMPRAR desde MANTENER.

- SAN.SM (Banco Santander): HSBC recorta a MANTENER desde COMPRAR.