Resumen Semana

- Tras haber permanecido cerradas AYER por la celebración del 1 de Mayo, las bolsas europeas inician HOY una semana que se presenta intensa, con los bancos centrales y los resultados trimestrales como principales referencias para los inversores. No obstante, cabe destacar que AYER en EEUU otro banco, el First Republic (FRC-US), tuvo que ser rescatado -es el segundo mayor banco estadounidense que quiebra.

- Si bien la crisis de confianza del sector bancario creemos que volverá a reaparecer de forma periódica en los próximos meses, más a corto plazo el interés de los inversores seguirá focalizado en las actuaciones de los bancos centrales, en la macroeconomía y, por todo ello, en los resultados empresariales.

- Así, el Comité Federal de Mercado Abierto de la Reserva Federal, el FOMC, inicia HOY una reunión de dos días en la que se espera que el banco central estadounidense vuelva a subir sus tasas de interés de referencia, para situarlas en el intervalo del 5,0%-5,25%. También se espera, y en ello estamos de acuerdo, que la Fed anuncie un alto en el camino en su proceso de alzas de tipos.

- El jueves, por su parte, será el turno del Consejo de Gobierno del BCE, reunión en la que se espera que el banco central de la Eurozona opte por subir sus tasas de intervención, en esta ocasión en sólo 25 puntos básicos.

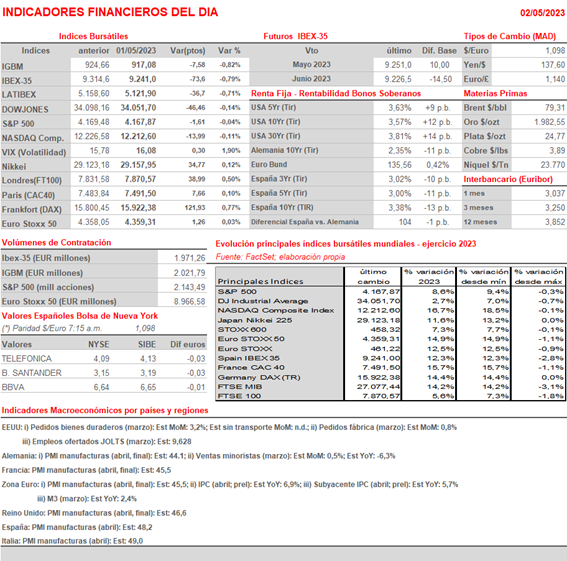

- En cuanto a la agenda macroeconómica, HOY se publicarán en Europa las lecturas finales del mes de abril de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas, así como los datos sobre la evolución del crédito en la Eurozona en el mes de marzo y la lectura preliminar de abril del IPC de la región. MAÑANA será el turno del PMI y del ISM del sector servicios del mes de abril en EEUU, mientras que el jueves se publicarán los PMIs servicios en Europa. Finalmente, el viernes y en EEUU se darán a conocer los siempre relevantes datos de empleo no agrícola, en esta ocasión correspondientes al mes de abril.

- En lo que hace referencia a la agenda empresarial, comentar que en los próximos días muchas compañías darán a conocer sus cifras trimestrales, tanto en Europa como en Wall Street -150 integrantes del S&P 500, entre otras muchas-.

- HOY, y para empezar, esperamos que las bolsas europeas abran sin tendencia fija, en un ambiente de espera en el que la actividad será reducida, algo similar a lo acontecido AYER en Wall Street.Posteriormente, serán tanto la publicación de los indicadores macroeconómicos, especialmente de los PMIs manufactureros en Europa, del IPC de abril (lectura preliminar) en la Eurozona y de los empleos ofertados del mes de marzo (encuesta JOLTS) en EEUU, así como los resultados empresariales los que determinen la tendencia que adoptan estos mercados

Eventos del DÍA

>Bolsa Española

- Santander (SAN): paga dividendo complementario ordinario a cuenta 2022 por importe de EUR 0,0595 brutos por acción;

- AENA: descuenta dividendo único ordinario a cuenta de 2022 por importe de EUR 4,75 brutos por acción; paga el día 4 de mayo;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- trivago (TRVG-DE): resultados 1T2023;

- Amplifon (AMP-IT): resultados 1T2023;

- UniCredit (UCG-IT): resultados 1T2023;

- Royal DSM (DSM-NL): ventas, ingresos y resultados operativos del 1T2023;

- Logitech International (LOGN-CH): resultados 4T2023;

- BP Plc (BP-GB): resultados 1T2023;

- HSBC Holdings (HSBA-GB): resultados 1T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advanced Micro Devices (AMD-US): 1T2023;

- Chesapeake Energy (CHK-US): 1T2023;

- DuPont de Nemours (DD-US): 1T2023;

- Ford Motor (F-US): 1T2023;

- Herbalife (HLF-US): 1T2023;

- Marathon Petroleum (MPC-US): 1T2023;

- Marriott International (MAR-US): 1T2023;

- Pfizer (PFE-US): 1T2023;

- Starbucks (SBUX-US): 2T2023;

- Uber Technologies (UBER-US): 1T2023;