Resumen Semana

- Después de un mes de septiembre y un tercer trimestre muy negativos, tanto para los índices europeos como para los estadounidenses, con los índices y valores muy sobrevendidos, afectados por la escalada de los rendimientos de los bonos, que han llegado a alcanzar máximos de una década, comienza el último trimestre del ejercicio, que seguirá teniendo a la inflación como principal factor determinante para la actuación de los bancos centrales y para la evolución de las economías occidentales.

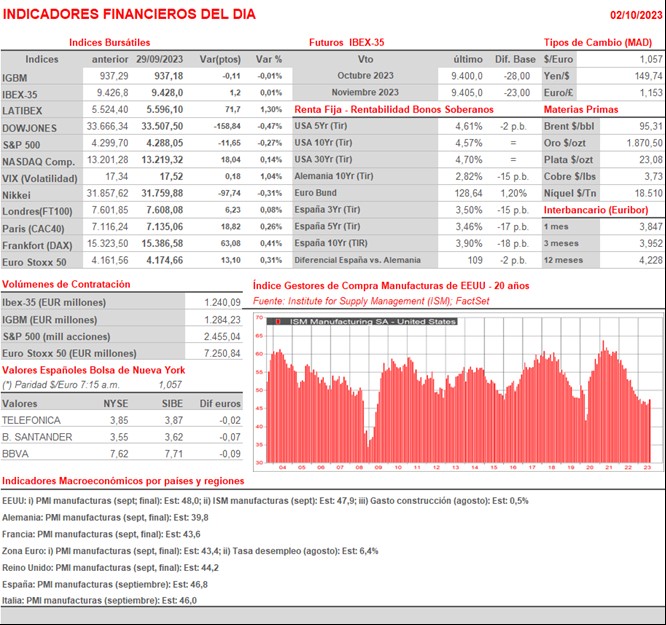

- En lo que respecta a esta semana, los inversores contarán con varias referencias de importancia, siendo las de mayor relevancia las que atañen al mercado laboral estadounidense (datos de empleos ofertados (JOLTS) el martes, datos de empleo privado de la procesadora de nóminas ADP el miércoles, peticiones de subsidio de desempleos semanales el jueves y los datos de empleo privado no agrícola el viernes) y cuyos datos creemos que serán escrutados con profundidad por parte de la Fed, para disponer de una mayor información para tomar decisiones. HOY los inversores contarán con la publicación de los índices de actividad del sector manufacturas, PMI manufacturas, en la Eurozona, sus principales economías (Alemania, Francia, Italia y España), así como en Reino Unido y EEUU, en su doble variante PMI e ISM, todos correspondientes al mes de septiembre. El miércoles, además de los datos de creación de empleo privado de septiembre en EEUU publicados por la procesadora de nóminas ADP, se publicarán los índices de actividad de septiembre del sector servicios, PMI servicios, en la Eurozona y sus principales economías (Alemania, Francia, Italia y España), así como Reino Unido y el ISM y el PMI servicios en EEUU.

- HOY esperamos que la apertura de las bolsas en Europa sea mixta, sin una tendencia definida, continuando la tendencia de cierre del viernes de Wall Street, y de las bolsas asiáticas esta madrugada, aunque posteriormente no descartamos que se giren a positivo, impulsadas por los futuros de EEUU, que vienen ligeramente al alza por el acuerdo bipartidista alcanzado “in extremis” en EEUU el pasado sábado en la Casa de Representantes y en el Senado, para evitar el cierre del Gobierno Federal y otorgar 45 días adicionales para que ambos partidos puedan disponer de más tiempo para cerrar la legislación de financiación.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): paga dividendo complementario ordinario a cargo 2022 de EUR 0,19 brutos por acción;

- Repsol (REP): presenta ventas, ingresos y datos operativos del 3T2023.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bonduelle (BON-FR): resultados 4T2023;

- Aryzta (ARYN-CH): resultados 4T2023.

Cambios de RECOMENDACIÓN

- TEF.SM (Telefonica): Nextgen Research LTD recorta a NEUTRAL desde SOBREPONDERAR.