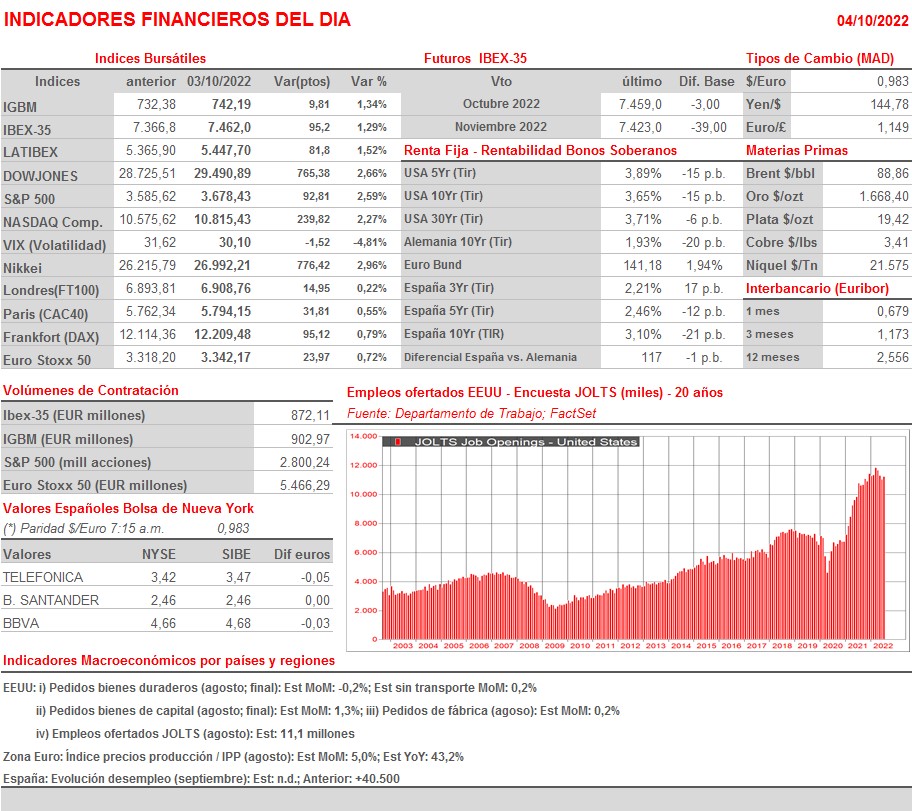

Resumen Sesión AYER

- Tras un inicio muy negativo, los principales índices bursátiles europeos se giraron por la tarde al alza, para terminar el día con ligeras ganancias. La sesión comenzó a la baja, con las noticias sobre los problemas por los que atraviesa el banco suizo Credit Suisse penalizando el sentimiento de los inversores y lastrando la evolución del sector bancario en las bolsas europeas, sector que durante gran parte del día condicionó, para mal, el comportamiento de los principales índices de la región. Así, y durante las primeras horas de la sesión, el único sector que “aguantaba” bien era el del petróleo y gas, que se veía beneficiado del fuerte repunte que experimentó AYER el precio del crudo, tras conocerse la intención de la OPEP+ de reducir sustancialmente sus cuotas de producción. Sin embargo, y a medida que avanzaba la sesión i) el dólar se debilitó con fuerza con relación al resto de principales divisas; ii) los precios de los bonos rebotaron con fuerza tras el duro castigo que habían recibido en las últimas semanas de septiembre, provocando, como es lógico, una fuerte caída de sus rendimientos y iii) los futuros de los índices bursátiles de Wall Street se giraron al alza.

- La jornada de AYER en Wall Street fue de “más a mucho más”, cerrando sus índices muy cerca de los niveles más altos del día, en una de sus mejores sesiones del año. Así, tras tres semanas, dos meses y tres trimestres consecutivos a la baja, este mercado experimentó un fuerte rebote. Nuevamente, y como ocurrió durante el rally de comienzos de verano, fueron los comentarios sobre la posibilidad de que la Reserva Federal (Fed), para evitar una fuerte recesión, levante “el pie del acelerador” en su proceso de alzas de tipos antes de lo previsto hasta unos pocos días por los inversores, lo que animó a los inversores a incrementar sus posiciones de riesgo. En la “recuperación” de este debate tuvo algo que ver la publicación del índice de gestores de compra del sector de las manufacturas del mes de septiembre, el ISM manufacturas, que se mostró algo más débil de lo esperado, con sus subíndices de nuevos pedidos y de empleo entrando en contracción en el mes.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran claramente al alza, en línea con lo acontecido esta mañana en las plazas asiáticas que están operativas -las bolsas de China y Hong Kong están cerradas por la celebración de la Golden Week holiday-, siguiendo de esta forma la estela dejada AYER por Wall Street. Si bien no descartamos que las bolsas puedan seguir escalando posiciones en los próximos días, principalmente debido a que se encuentran muy sobrevendidas, seríamos prudentes, al menos por ahora, a la hora de apostar claramente por su recuperación. Esperaríamos a saber cómo afrontan las cotizadas el actual escenario macroeconómico y geopolítico, algo que iremos conociendo en las próximas semanas, a medida que vayan dando a conocer sus cifras correspondientes al pasado trimestre, antes de apostar definitivamente por la recuperación de las bolsas.