Resumen Sesión AYER

- Los índices europeos consiguieron reponerse en la sesión de AYER de las pérdidas del día anterior y cerraron todos con avances. En la apertura, los datos positivos de la inflación (IPC) de China, tanto en la lectura global, como de su subyacente, y del índice de precios a la producción (IPP), registrando ambas disminuciones de precios, impulsaron al alza a los índices de renta variable en Europa.

- Además, las matizaciones a última hora de la sesión anterior del Gobierno de Italia al impuesto que había anunciado a la banca, para intentar frenar el desplome de la cotización de sus entidades bancarias también fueron un factor determinante para que los índices se mantuvieran al alza hasta el cierre de la sesión.

- Los principales índices no pudieron reponerse de la caída del sentimiento de los inversores del día anterior, en el que Moody’s rebajó la calificación de diez entidades financieras regionales en EEUU y amenazó con extender dicha rebaja a otros bancos de mayor entidad. La adopción de esta medida por parte de Moody’s volvió a meter “el miedo en el cuerpo” de que la crisis financiera bancaria que se produjo en EEUU en el 1T2023 no se haya solucionado del todo, y sembró el sector financiero estadounidenses de dudas

Resumen Sesión HOY

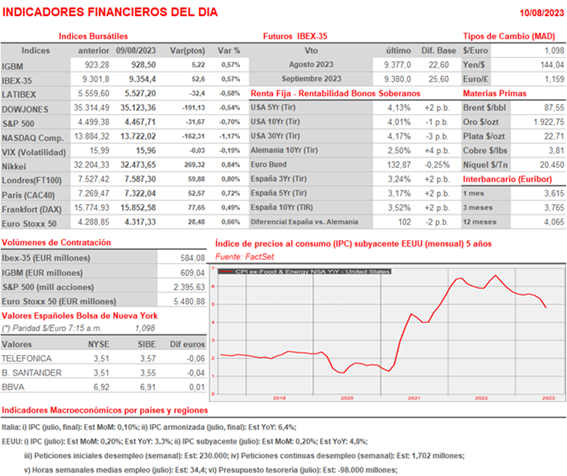

- La gran cita de la jornada de HOY, la publicación de los datos de inflación de julio en EEUU (a las 14:30h), que podrían ser determinantes en las medidas que adopten en materia de tipos de interés en su reunión de septiembre los miembros del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal.

- Al contrario que en China, se prevé que la inflación global se eleve hasta el 3,3%, frente al 3,0% del mes anterior, mientras que su subyacente, que excluye partidas volátiles como la energía y los alimentos no elaborados, se situaría en el 4,8%.

- En la agenda macroeconómica de HOY, además de los datos mencionados de la inflación de EEUU de julio, los inversores contarán con los datos de inflación de Italia también de julio, cuyas previsiones estiman una reducción hasta el 6,0% de su lectura global, y hasta el 6,4% en su lectura armonizada. Asimismo, se publicarán por la tarde en EEUU las peticiones iniciales de desempleo, así como las peticiones continuas y las medias de cuatro semanas.

- Por otro lado, tenemos que destacar la firma por parte del presidente de EEUU, Joe Biden, de la orden ejecutiva destinada a regular las inversiones estadounidenses en determinadas tecnologías y países relacionados que afectan a la seguridad nacional en tres sectores: semiconductores, computación cuántica e inteligencia artificial.

- Esperamos para la sesión de HOY una apertura plana o ligeramente al alza en Europa, siguiendo la estela de los futuros de Wall Street, que repuntaron fuera de hora, y de los avances de las bolsas asiáticas esta madrugada, aunque con muchos inversores manteniéndose a la espera del acontecimiento del día

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Siemens AG (SIE-DE): resultados 3T2023;

- HelloFresh SE (HFG-DE): resultados 2T2023;

- Henkel AG & Co. KGaA (HEN-DE): resultados 2T2023;

- thyssenKrupp AG (TKA-DE): resultados 2T2023;

- Munchener Reckverisicherungs-Gessellshaft AG (MUV2-DE): resultados 2T2023;

- RWE AG (RWE-DE): resultados 2T2023;

- Deutsche Telekom AG (DTE-DE): resultados 2T2023;

- Rheinmetall (RHM-DE): resultados 2T2023;

- Allianz SE (ALV-DE): resultados 2T2023;

- Zurich Insurance Group AG (ZURN-CH): resultados 2T2023;

- Deliveroo Plc (ROO-GB): resultados 2T2023;

- Antofagasta Plc (ANTO-GB): resultados 2T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- US Foods Holding Corp. (USFD-US): resultados 2T2023;