La semana pasada estuvo marcada por la publicación de una serie de indicadores adelantados de actividad (denominados «datos blandos»), como son:

- Las lecturas preliminares de abril de los índices adelantados de actividad del sector de las manufacturas y de los servicios (PMIs).

Señalar que la publicación de los PMIs en la Zona Euro y sus dos principales economías, Alemania y Francia, supuso un “jarro de agua fría” para muchos inversores, al no mostrar síntoma alguno de mejoría. Es más, la economía de la región del euro ha comenzado el 2T2019 tan débil o más de cómo finalizó el 1T2019. Por tanto, aunque el sector servicios de la Eurozona parece estar aguantando bien, el de las manufacturas sigue en plena contracción, existiendo el riesgo de que termine arrastrando al resto de la economía de la región.

- La Confianza de los Consumidores de la Zona Euro. Cuya lectura preliminar de abril quedó por debajo de lo que esperaban los analistas y situándose a su nivel más bajo de los últimos tres meses.

A pesar de que el mercado viene descontando una mejora del escenario económico en la Zona Euro, ésta no termina de plasmarse en los datos macro.

- La publicación en Alemania de los índices IFO de abril, que mostraron un nuevo deterioro de la confianza de los empresarios alemanes tanto en relación a la situación actual por la que atraviesa la economía del país como sobre su futuro inmediato, algo que el mercado no esperaba y que sentó muy mal a la renta variable de la región, con muchos inversores volviendo a apostar por activos de corte más defensivo.

Tambien destacamos las declaraciones del miembro del Comité Ejecutivo del Banco Central Europeo (BCE), Benoit Coeuré, en las que afirmó que consideraba que no existían argumentos para justificar la implementación de una tasa de depósito escalonada para aliviar el impacto adverso de los tipos negativos en la rentabilidad de la banca. Descartando la posibilidad de que el BCE pueda “compensar” a los bancos por las tasas negativas que aplica a los depósitos que las entidades mantienen en el banco central y animando a los bancos a seguir mejorando su eficiencia operativa, reduciendo costes. Este hecho, junto con el inicio de presentación de resultados trimestrales de grandes entidades europeas y el abandono de las negociaciones sobre una posible fusión entre Commerzbank y Deutsche Bank, provocó que el sector bancario fuera el que peor se comportó durante la semana.

Con este escenario, lo normal habría sido un buen comportamiento bursátil del sector de las utilities, pero no ha sido así debido a que se han producido tomas de beneficios en muchos valores de este sector y alguna revisión a la baja en las recomendaciones de valores del sector por parte de las diversas casas de análisis.

Por otra parte, el sector energético europeo celebró con alzas la noticia de que el Gobierno de EEUU dará por finalizadas las excepciones para evitar sus sanciones a los países que adquieran crudo iraní. Aunque países como China y Turquía han rechazado dejar de comprar petróleo a Irán, en el mercado de crudo se especula con que la decisión de EEUU retirará del mercado 1,5 millones de barriles, algo que podría ser compensado por un incremento de la producción de los países árabes, especialmente por Arabia Saudita. EEUU también espera cubrir con su propia producción parte de las exportaciones iraníes que serán retiradas del mercado. Aun así, la noticia llevó al precio del crudo a situarse a su nivel más alto en seis meses y sirvió para animar al sector en bolsa, sector que se había quedado algo rezagado en las últimas semanas.

En el Fondo Momento España, siguen siendo los valores correspondientes a los sectores de las finanzas y los transportes los que más peso tienen en la cartera, seguidos de sectores como el de las comunicaciones, industrias servicios, industrias de proceso y utilidades.

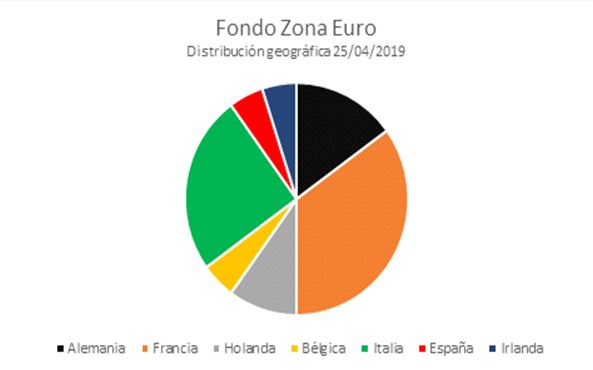

En el Fondo Momento Europa, la distribución por países se mantiene en línea con las semanas anteriores y los países con mayor posicionamiento en la cartera siguen siendo Francia e Italia.

La cartera del fondo sigue bastante diversificada sectorialmente, destacando el peso de los sectores de consumo no duradero y tecnología electrónica.