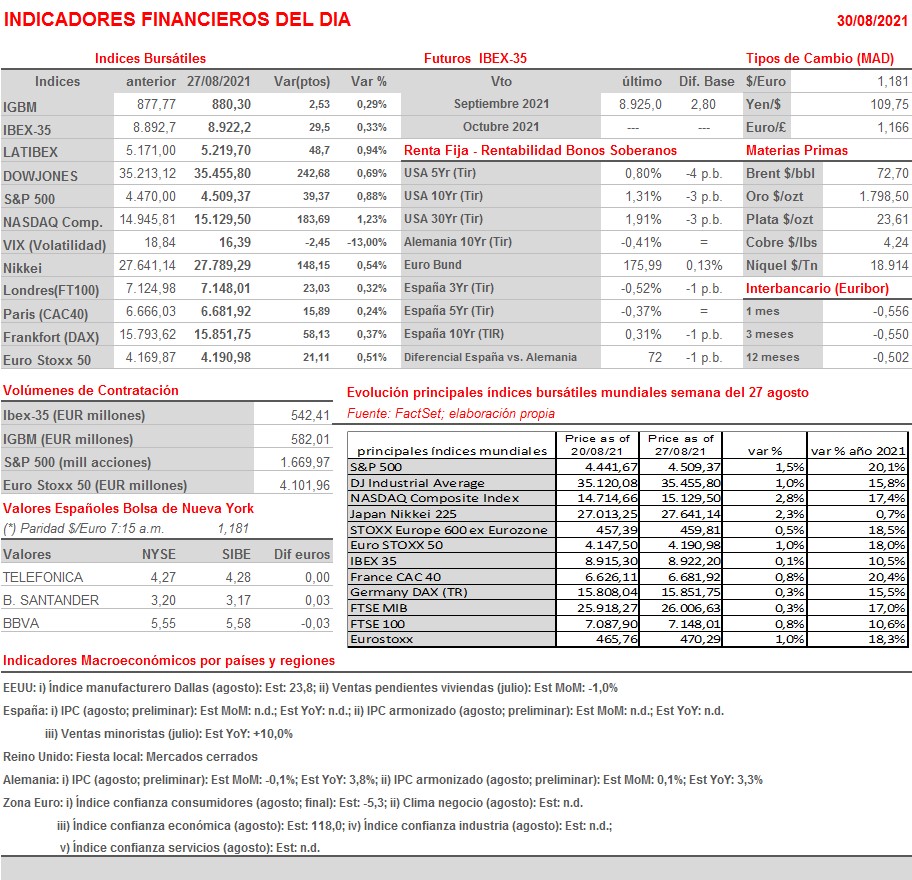

Resumen Semana

- Tras el discurso del presidente de la Reserva Federal (Fed), Jerome Powell, el pasado viernes, que, algo inusual, fue capaz de contentar a casi todos los inversores, los mercados de valores europeos y estadounidenses afrontan una semana que presenta una agenda macroeconómica muy intensa. Si bien Powell advirtió del peligro que para la recuperación económica estadounidense representa la nueva ola de la pandemia, provocada por la variante Delta del virus, no fue alarmista y sugirió que la economía del país estaba cerca de alcanzar sus objetivos de inflación y empleo. Todo ello le llevó a afirmar que es muy probable que la Fed inicie el proceso de retirada de estímulos monetarios a finales de ejercicio, aunque no concretó fecha alguna. No obstante, dejó muy claro que una cosa es comenzar a reducir las compras de activos y otra es subir los tipos de interés. En este sentido, dejó claro que los bajos tipos de interés están para quedarse todavía mucho tiempo.

- Esta semana la agenda macro se presenta bastante interesante, tanto en Europa como en EEUU, destacando la publicación el miércoles en ambas regiones de las lecturas finales de agosto de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas y el ISM manufacturas estadounidense, mientras que el viernes se darán a conocer los mismos índices, pero correspondientes al sector servicios, además de los datos de empleo no agrícolas en EEUU, también del mes de agosto.

- HOY esperamos que las bolsas europeas abran ligeramente al alza, siguiendo de esta forma la estela dejada por Wall Street el viernes y por los mercados de renta variable asiáticos esta madrugada, los cuales también parece que han recibido de forma positiva el discurso de Powell. El hecho de que la bolsa londinense se mantenga HOY cerrada por ser día festivo en el Reino Unido hará que la actividad en el resto de las plazas europeas, que viene siendo muy reducida en las últimas semanas, se resienta algo.

- Destacar que la agenda macro del día es bastante intensa, destacando la publicación en Alemania y España de las lecturas preliminares de agosto de la inflación, mientras que en la Eurozona la Comisión Europea (CE) publicará los índices de confianza sectoriales del mes de agosto y la lectura final del mismo mes del índice de confianza de los consumidores. Por la tarde, y en EEUU, se publicará el índice de manufacturas de la región de Dallas de agosto y las ventas pendientes de viviendas del mes de julio. Ninguna de estas cifras tiene entidad suficiente para mover los mercados por sí misma.

Eventos del DÍA

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Zoom Video Communications (ZM-US): 2T2022.