Resumen Sesión AYER

- Mientras los principales índices de las bolsas europeas cerraron AYER en su mayoría con ligeros avances, los de Wall Street, tras girarse a la baja a media sesión, lo hicieron con significativos descensos, en una sesión que estuvo nuevamente marcada por las dudas que el comportamiento reciente de la inflación, concretamente en EEUU, ha generado sobre la actuación de la Reserva Federal (Fed) en materia de tipos de interés. Además, el fuerte repunte que viene experimentando el precio del crudo, impulsado tanto por los recortes de producción implementados por la OPEP+ como por la creciente tensión en Oriente Medio, han hecho temer a muchos inversores por un repunte de la inflación en los próximos meses.

- AYER el presidente de la Reserva Federal de Mineápolis, Neel Kashkari, fue el primer miembro del FOMC de la Fed que “se atrevió” a sugerir que el banco central estadounidense, dada la fortaleza de la economía y del mercado laboral y la reticencia de la inflación a bajar, podría no rebajar sus tasas de interés de referencia en 2024. Aunque no es éste el escenario que manejamos, no descartamos que la Fed se vea obligada a retrasar el proceso de inicio de bajadas de tipos más allá del mes de junio.

- No obstante, el escenario macroeconómico que se vislumbra a medio plazo tanto para Europa como para EEUU es bastante más positivo de lo que se esperaba hace tan sólo unos cuantos meses, lo que repercutirá en los resultados empresariales, que serán mejores de lo anticipado.

Resumen Sesión HOY

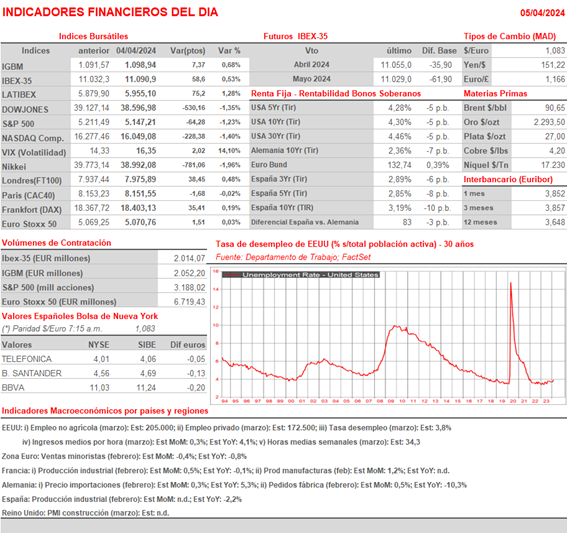

- HOY la atención de los inversores la monopolizará la publicación esta tarde del informe de empleo no agrícola del mes de marzo en EEUU. En principio se espera que la economía estadounidense haya generado alrededor de 200.000 nuevos empleos no agrícolas en el mes, unos 173.000 privados, y que la tasa de desempleo haya bajado del 3,9% de febrero al 3,8% en marzo. Además, se espera que el ritmo de crecimiento interanual de los ingresos medios por hora de los trabajadores se haya ralentizado hasta el 4,1% desde el 4,3% de febrero. Entendemos que de cara al comportamiento de los mercados de valores lo mejor sería que la creación de empleo en EEUU en marzo estuviera en línea con lo esperado.

- Esperamos que HOY las bolsas europeas abran a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por la mayoría de bolsas asiáticas.

Eventos del DÍA

>Bolsa Española: publican resultados trimestrales y datos operativos, entre otras compañías:

- Unicaja (UNI): Junta General de Accionistas;

- Naturgy (NTGY): descuenta dividendo ordinario complementario del ejercicio 2023 por importe bruto de EUR 0,40 por acción; paga el día 9 de abril;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de marzo 2024;

Cambios de RECOMENDACIÓN

- AENA.SM (AENA): Deutsche Bank recorta a NEUTRAL desde COMPRAR.