Resumen Sesión AYER

- En una sesión de elevada volatilidad, los principales índices bursátiles europeos y estadounidenses cerraron AYER a la baja, con la excepción del Nasdaq Composite, que fue capaz de terminar el día con una leve alza. Cabe destacar que los europeos abrieron el día con fuertes recortes, siguiendo la estela dejada por Wall Street el día precedente. No obstante, a lo largo de la jornada fueron capaces de recuperar una parte importante de las pérdidas, probablemente apoyados en el fuerte repunte que experimentaron AYER los precios de los bonos, y ya van dos días de forma consecutiva, lo que propició una importante relajación de sus rentabilidades.

- En Wall Street la sesión fue una auténtica montaña rusa, aunque, al término de la misma, los principales índices cerraron de forma mixta, sin grandes variaciones, pero lejos tanto de sus niveles más elevados del día, como de los más bajos. El hecho de que el presidente de la Reserva Federal (Fed), Jerome Powell, fuera AYER ratificado por el Congreso de EEUU para un nuevo mandato pudo ayudar al comportamiento de estas bolsas durante la última parte de la jornada.

Resumen Sesión HOY

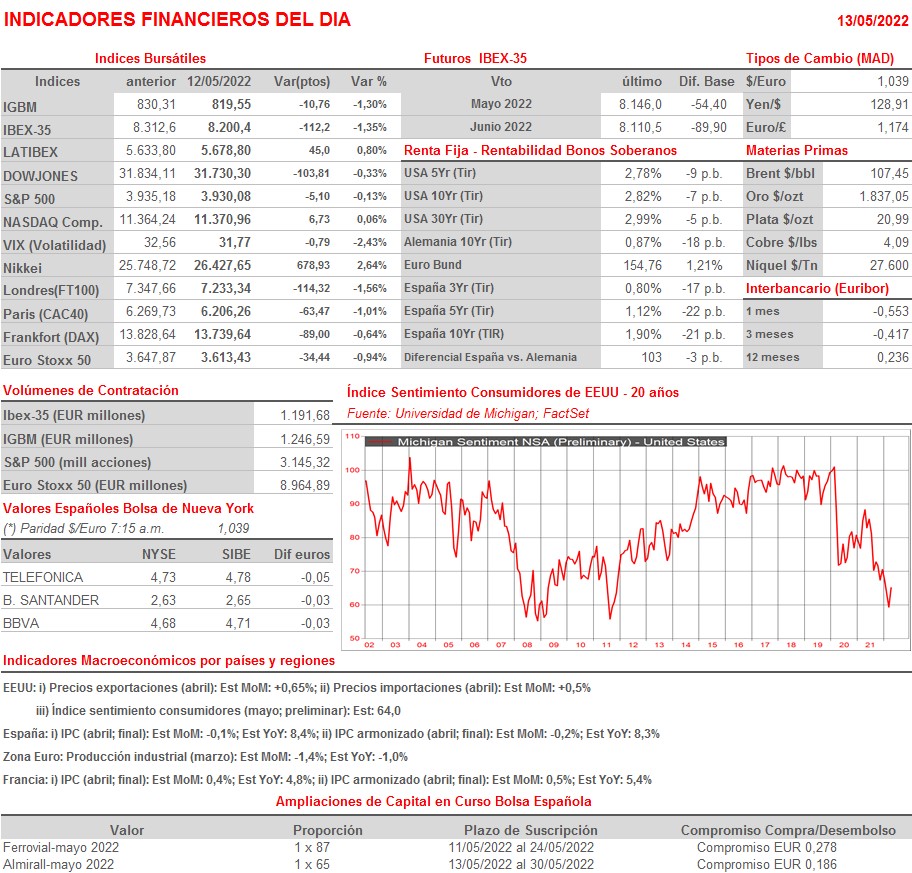

- HOY apostamos por una apertura al alza de las bolsas europeas, en un día que presenta una agenda macroeconómica limitada, en la que únicamente destaca la publicación esta tarde en EEUU de la lectura preliminar de mayo del índice de sentimiento de los consumidores, índice que elabora mensualmente la Universidad de Michigan, y que se espera experimente un ligero descenso desde sus niveles finales de abril.

- En el corto plazo, pueden surgir una serie de catalizadores que permitan que las bolsas mundiales experimenten un nuevo rally, aunque sea puntual: i) el elevado pesimismo entre los agentes del mercado y el nivel de sobreventa que presentan muchos valores e índices son dos indicadores contrarios que suelen propiciar rebotes en los mercados; ii) la posibilidad, de que el Gobierno chino modifique su política de “covid-cero”, y opte por levantar las restricciones impuestas en muchas ciudades; iii) el final de la guerra de Ucrania, algo que tampoco contemplamos si no se da salida digna al sátrapa ruso, que pueda vender en Rusia como una victoria. Además, y aunque se acabe la guerra, reconstruir las relaciones políticas y económicas con Occidente no va a ser nada sencillo; iv) que la inflación dé síntomas de comenzar a remitir, por lo que habrá que estar muy atentos a las cifras de mayo; y v) que los datos macro muestren una mayor resistencia de la esperada por parte de las principales economías mundiales.

Eventos del DÍA

>Bolsa Española

- ACS: conferencia con analistas para tartar resultados 1T2022 a las 11:00 horas (CET);

- Merlin Properties (MRL): resultados 1T2022; conferencia con analistas a las 15:00 horas (CET);

- Técnicas Reunidas (TRE): resultados 1T2022; conferencia con analistas a las 13:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carl Zeiss Meditec (AFX-DE): resultados 2T2022;

- Deutsche Telekom (DTE-DE): resultados 1T2022;

- Banca Generali (BGN-IT): resultados 1T2022;

- Norwegian Air Shuttle (NAS-NO): resultados 1T2022.