Resumen Sesión AYER

- En una sesión que estuvo condicionada desde su comienzo por la publicación la noche anterior de los resultados trimestrales de la fabricante de semiconductores estadounidense NVIDIA (NVDA-US), resultados que “volvieron” a superar las mejores expectativas de los analistas, los principales índices bursátiles europeos y estadounidenses cerraron AYER con importantes avances, liderados por los valores tecnológicos, con las acciones de NVIDIA (NVDA-US) revalorizándose el 16%, en una sesión en la que el Nikkei japonés, el Stoxx 600 paneuropeo, conjuntamente con el S&P 500 y el Dow Jones estadounidenses, marcaron nuevos máximos históricos al cierre de sus respectivas sesiones.

- AYER se publicaron en la Eurozona, sus principales economías: Alemania y Francia, el Reino Unido y EEUU las lecturas preliminares de febrero de los índices adelantados de actividad sectoriales, los PMIs que elabora la consultora S&P Global. En general las lecturas sorprendieron al alza, con las de la Eurozona indicando una sensible ralentización del ritmo de contracción mensual de la actividad privada en el mes, el menor en 8 meses, mientras que las correspondientes al Reino Unido apuntaron a que el país ya ha superado la recesión técnica en la que había entrado a finales del año 2023. En EEUU los índices confirmaron que esta economía, y a pesar de la ligera ralentización que experimentó en el mes el ritmo de expansión de la actividad del sector servicios, siguió creciendo a buen ritmo.

Resumen Sesión HOY

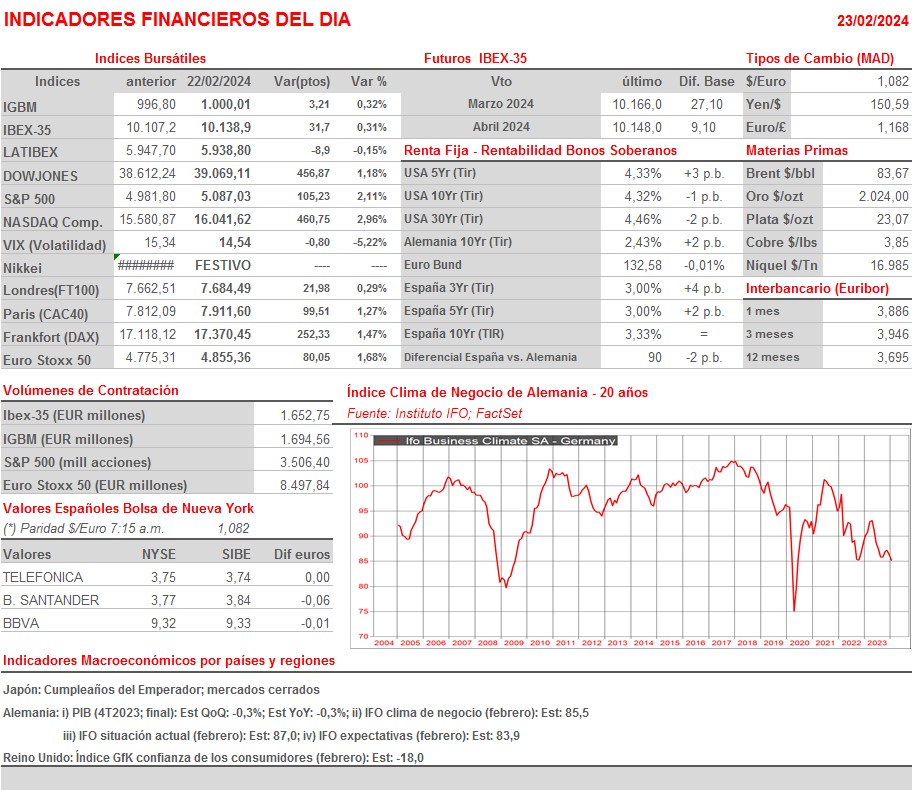

- HOY esperamos que las bolsas europeas abran ligeramente al alza, no siendo descartable que en algún momento de la jornada los inversores opten por realizar algunos beneficios de cara al fin de semana, sobre todo en aquellos valores/sectores que se han revalorizado con más fuerza en los últimos días. Con una agenda empresarial ligera, será la agenda macroeconómica, concretamente la de Alemania, la que centre la atención de los inversores, ya que en este país HOY se dará a conocer la lectura final del PIB correspondiente al 4T2023, que se espera se haya contraído un 0,3% tanto en términos intertrimestrales como interanuales. Además, y también en Alemania, el instituto IFO publica esta mañana sus índices de clima de negocios. Por lo demás, comentar que tanto el dólar como los precios de los bonos se muestran estables esta madrugada y que el precio del crudo viene a la baja, revirtiendo de este modo parte de la subida que experimentó en la sesión de AYER.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Allianz (ALV-DE): resultados 4T2023;

- BASF (BAS-DE): resultados 4T2023;

- Deutsche Telekom (DTE-DE): resultados 4T2023;

- Standard Chartered (STAN-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Coca-Cola Europacific Partners (CCEP-US): 4T2023;

- Warner Bros. Discovery (WBD-US): 4T2023.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): JPMorgan eleva a SOBREPONDERAR desde NEUTRAL.