Resumen Sesión AYER

- En una sesión en la que los bonos volvieron a “marcar el paso” a la renta variable, los principales índices bursátiles europeos y estadounidenses cerraron al alza, en una jornada en la que la actividad en estos mercados volvió a ser reducida. AYER lo más llamativo volvió a ser la renovada fortaleza de los bonos a largo plazo, tanto en las principales plazas europeas como en Wall Street, lo que conllevó una fuerte caída de sus rendimientos y el aplanamiento de la curva de tipos.

- AYER las actas del FOMC apuntaron a que, más bien antes que después, la Fed comenzará a retirar algunos de sus estímulos monetarios, empezando por reducir las compras de bonos en los mercados secundarios, lo cual, en teoría, debería hacer que los rendimientos de los bonos retomaran su tendencia al alza. Así, las actas mostraron que en el seno del FOMC se ha comenzado a debatir cómo y cuándo comenzar a retirar el apoyo a la economía, reflejando, además, la gran división que entre sus miembros genera el cuándo comenzar la reducción gradual de las compras de activos para posteriormente proceder a subir las tasas de interés a corto plazo.

- AYER hubo otro gran protagonista en los mercados de valores: el precio del petróleo. Esta variable, que comenzó la jornada con fuertes alzas, terminó girándose a la baja, alejándose aún más de sus recientes máximos multianuales. Si bien la falta de acuerdo en el seno de la OPEP+ para incrementar sus producciones a partir de agosto debería impulsar al alza, al menos en el corto plazo, al precio del crudo, la posibilidad, de la que AYER se habló mucho en los mercados, de que los Emiratos Árabes Unidos (EAU) decidan finalmente abandonar el cártel de la OPEP para “volar” por su cuenta, está generando mucha incertidumbre en un mercado que teme que este movimiento termine provocando una nueva guerra de precios.

Resumen Sesión HOY

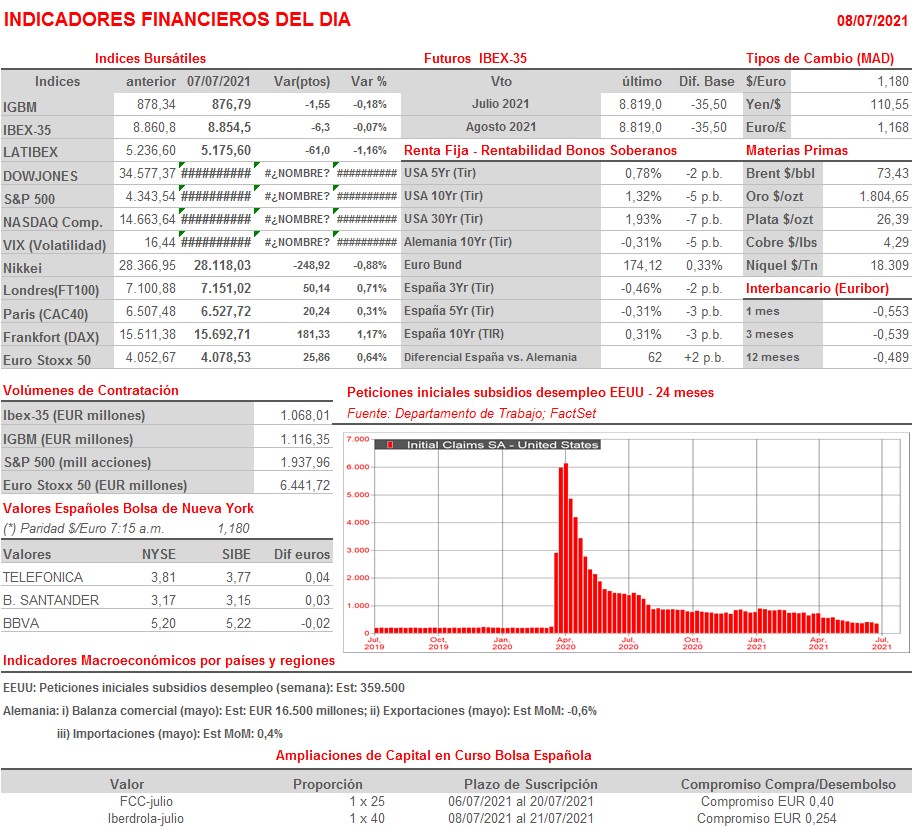

- HOY, y en un día en el que la única referencia macro de calado son las peticiones de subsidios de desempleo semanales, variable que es una buena aproximación del paro semanal y que se dará a conocer en EEUU esta tarde, esperamos que las bolsas europeas abran a la baja, siguiendo de esta forma la estela de los principales índices bursátiles asiáticos.

- Señalar que HOY es posible que el Consejo de Gobierno del BCE dé a conocer el resultado de la reunión que mantiene desde el martes para redefinir su estrategia y sus objetivos, especialmente en lo que hace referencia a la inflación. Además, por la mañana en principio está anunciada la publicación de las actas de la reunión que mantuvo este comité el pasado mes de junio, en las que es posible que se muestren las divergencias que entre sus miembros existen con relación a las actuales políticas monetarias ultralaxas que está aplicando la institución y sobre cuándo comenzar a retirarlas.

Eventos del DÍA

>Bolsa Española

- Iberdrola (IBE): descuenta derecho de suscripción preferente correspondiente al dividendo flexible por importe bruto de EUR 0,252 por acción; paga el día 29 de julio

- Aplus Services (APPS): paga dividendo ordinario único a cargo de 2021 por importe bruto de EUR 0,15 por acción;

- Enagás (ENG): paga dividendo ordinario complementario a cargo de 2020 por importe bruto de EUR 1,008 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sudzucker (SZU-DE): resultados 1T2022;

- SAS (SAS-SE): ventas, ingresos y estadísticas de tráfico de junio 2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Levi Strauss (LEVI-US): 2T2021.