Resumen Sesión AYER

- En una sesión marcada nuevamente por la publicación de una interesante batería de datos macroeconómicos en Europa y en EEUU, los principales índices bursátiles de estos mercados cerraron la jornada de AYER en su mayoría con ligeros avances, con el sector bancario liderando las alzas en ambas regiones. En el buen comportamiento del mismo tuvo mucho que ver la publicación en EEUU por parte de la Reserva Federal (Fed) de los test de estrés, realizados a las 23 mayores entidades del país, que confirmaron que el nivel actual de capitalización de las mismas les hace resistentes ante el peor escenario contemplado por el banco central.

- En el ámbito macroeconómico, cabe destacar la publicación AYER en Alemania de la estimación preliminar del IPC de junio, datos que, tal y como se esperaba, mostraron que la inflación, tanto general como subyacente, repuntaron con relación a mayo, principalmente por determinados efectos base que han jugado en contra durante el periodo. Además, lo hicieron ligeramente más de lo esperado. No obstante, también por efectos base, se espera que tras el verano la inflación general baje sustancialmente, algo que creemos que propició AYER que la reacción de los mercados de acciones a estas cifras no fuera en exceso negativa. Además, AYER se publicó en EEUU la lectura final del PIB del 1T2023, lectura que fue revisada sustancialmente al alza desde un crecimiento intertrimestral anualizado del 1,3% a uno del 2,0%. Ello fue consecuencia del mejor comportamiento de lo esperado en el trimestre del gasto de los consumidores, de las exportaciones y del gasto público.

Resumen Sesión HOY

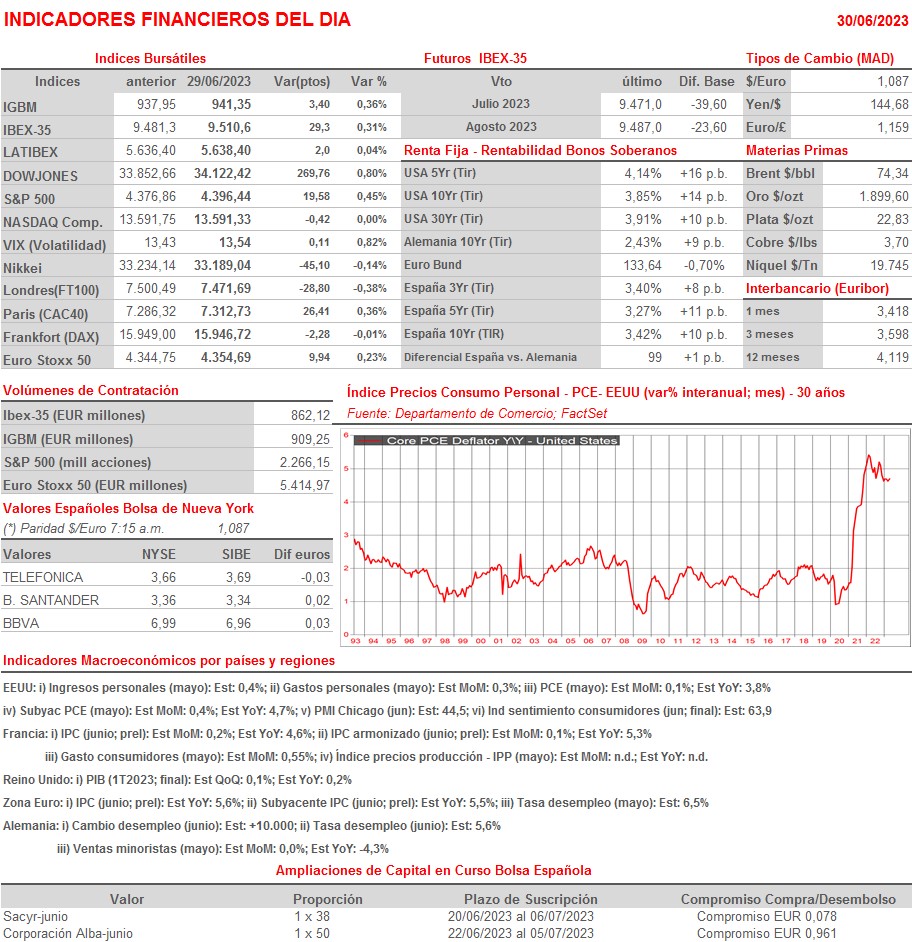

- Esperamos que HOY los mercados de renta variable europeos abran ligeramente al alza, manteniendo de este modo el buen tono mostrado en los últimos días. Los volúmenes de actividad es posible que aumenten algo, al ser la última sesión del semestre, consecuencia del reposicionamiento de carteras y de algún intento de “maquillaje” de última hora de algunas cotizaciones. HOY la macroeconomía volverá a ser protagonista. Así, por la mañana se darán a conocer en Francia y en la Eurozona las lecturas preliminares de los IPCs de junio. Por su parte, y ya por la tarde y en EEUU, se dará a conocer la lectura de mayo del índice de precios del consumo personal, el PCE, que es la variable de precios más seguida por los miembros de la Fed.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): paga dividendo ordinario a cuenta de 2022 por importe de EUR 0,19 brutos por acción;

- Naturhouse Health (NTH): paga dividendo ordinario a cuenta de 2022 por importe de EUR 0,05 brutos por acción;

- OHLA: Junta General de Accionistas (2ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sodexo (SW-FR): ventas e ingresos 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Constellation Brands (STZ-US): 1T2024.