IBERDROLA (IBE) presentó ayer sus resultados correspondientes al primer semestre del ejercicio (1S2019), de los que destacamos los siguientes aspectos:

RESULTADOS IBERDROLA 1S2019 vs 1S2018

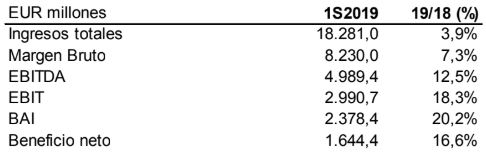

Fuente: Estados financieros de la compañía.

- IBE alcanzó una cifra de ingresos totales de EUR 18.281 millones en el 1S2019, lo que supuso una mejora del 3,9% interanual. A cierre del 1S2019, la capacidad instalada de IBE alcanzó los 48.632 MW (-0,5%) siendo el 62,4%% del total de fuentes renovables. La producción neta de electricidad durante el periodo fue de 75.599 GWh, en línea con la registrada en el 1S2018, con un 41,5% procedente de fuentes renovables.

- El margen bruto de IBE se elevó un 7,3% interanual en el 1S2019, hasta los EUR 8.230 millones. Por línea de negocio, Redes aumentó un 7,0% su aportación, hasta los EUR 4.144,5 millones, beneficiado por la buena evolución de Brasil y EEUU. Mientras, Renovables obtuvo un margen bruto de EUR 1.749,9 millones (-4,0% interanual), ya que la contribución de Wikinger y la contribución de la nueva capacidad instalada en México y Brasil no pudieron compensar la menor producción en España y EEUU. Finalmente, el negocio de Generación y Clientes se incrementó un 19,2% interanual, hasta los EUR 2.327,3 millones, beneficiándose del buen comportamiento en España y México.

- Por su parte, el cash flow de explotación (EBITDA) aumentó un 12,5% interanual a junio, hasta situar su importe en EUR 4.989,4 millones, gracias a la evolución positiva mencionada del margen bruto, y a un incremento del gasto operativo neto de tan solo un 1,6% y a una menor partida de tributos (-2,4%) por la menor producción hidroeléctrica y la suspensión del impuesto del 7% a la generación en el 1T2019, a pesar de haberse reanudado en abril.

- De esta forma, y tras la aplicación de la partida de amortizaciones (+4,7% interanual; hasta EUR 1.999,0 millones), el beneficio neto de explotación (EBIT) ascendió hasta los EUR 2.990,7 millones, un 18,3% superior respecto al mismo periodo del año anterior.

- El resultado financiero aumentó su pérdida en un 8,5% con respecto a la registrada en el 1S2018, debido al aumento del saldo medio de deuda en EUR 1.130 millones y por la reducción del resultado de derivados (EUR -8,5 millones vs EUR 29,8 millones en 1S2018) por la evolución de las coberturas del tipo de cambio. De esta forma, el beneficio antes de impuestos (BAI) totalizó EUR 2.378,4 millones, un 20,2% más que en el 1S2018.

- Por su parte, el beneficio neto aumentó en el 1S2019 un 16,6%, hasta alcanzar los EUR 1.644 millones, sin registrarse resultados de activos no corrientes significativos. La tasa impositiva alcanzó niveles más normalizados situándose en el 22,9%, en comparación con el 20,8% del año pasado, ya que en 2018 se contabilizaron ajustes finales positivos en relación con la reforma fiscal en EEUU.

- La deuda financiera neta ajustada (sin efecto de derivados en autocartera) se situó en EUR 36.335 millones, un incremento de EUR 2.298 millones respecto al mismo periodo del año anterior, principalmente por la implementación de la IFRS 16 (EUR 399 millones), el tipo de cambio (EUR 284 millones) y el fuerte proceso inversor en el que se encuentra inmersa la compañía. El apalancamiento financiero ajustado aumenta hasta el 44,5% desde los 43,7% registrado en el mismo periodo del año anterior.

- Las inversiones netas realizadas durante el 1S2019 ascendieron a EUR 3.053,9 millones (+23,2% interanual), lo que supone el récord de la compañía para un periodo similar. Las inversiones del periodo se concentraron en el Negocio de Redes y Renovables, en línea con la estrategia del grupo. Estos dos negocios suponen el 88% de la inversión total del año 2019.

Por otro lado, IBE informó que los buenos resultados del 1S2019, la entrada en operación de nueva capacidad y los ahorros de costes, junto a las medidas de eficiencia, le permiten mejorar la previsión de crecimiento del beneficio neto para 2019 hasta niveles de dos dígitos, de un 10% a un 13%.

En relación al impacto de las propuestas de recortes de las retribuciones de la distribución de electricidad y gas por parte de la CNMC en las cuentas de la empresa, el presidente de IBE, Sánchez Galán, señaló que las cifras manejadas actualmente no son diferentes a las manejadas hace unos meses y que estaba negociando para que tenga un impacto mínimo.

Preguntado por los analistas por la posibilidad de que venda participaciones de sus instalaciones eólicas marinas, Galán señaló que la entrada de socios en los proyectos o la venta de participaciones es algo que la firma hace habitualmente dentro de su estrategia de rotación de activos: forma parte de su «cultura tradicional”. Igualmente, el directivo abrió la puerta a vender los proyectos que desarrolle, habida cuenta del apetito inversor del mercado, y confirmó que está analizando los activos en venta de EDP en la Península ibérica y de ENW en Reino Unido.