Resumen Sesión AYER

- En una sesión de escasa actividad, la menor en Wall Street desde el pasado día de Fin de Año, los principales índices bursátiles europeos y estadounidenses cerraron AYER con sensibles descensos, lastrados por los renovados temores que generaron entre los inversores desde primera hora del día las noticias de que en China, como consecuencia del repunte de casos de Covid-19 y la detección de un contagio de la variante BA.5 del Ómicron, que es muy contagiosa, las autoridades se estaban replanteando nuevamente el confinamiento de algunos barrios y ciudades.

- Al “factor chino” se unió AYER en las bolsas europeas el temor de las autoridades de la Unión Europea (UE), temor que fue de inmediato trasladado a los inversores, de que la parada técnica de dos semanas que se ha iniciado en el Nord Stream 1, uno de los principales gaseoductos que proveen de gas natural a Europa, principalmente a Alemania, desde Rusia, pueda terminar siendo permanente. La decisión del gobierno de Canadá de permitir la exportación de una turbina necesaria para la realización del mencionado mantenimiento de la infraestructura, turbina que, consecuencia de las sanciones impuestas a Rusia, no había sido enviada, es factible que facilite que finalmente el gaseoducto vuelva a estar operativo.

- La sesión de AYER, tanto en las principales plazas europeas como en Wall Street, adquirió un sesgo defensivo, con los sectores catalogados como tales, como el de las utilidades, el del consumo básico, el de la sanidad, el de las telecomunicaciones o el de alimentación, comportándose mejor en términos relativos, mientras que los más expuestos al ciclo económico y los tecnológicos lo hacían bastante peor. La “huida del riesgo” de los inversores también favoreció AYER el repunte de los precios de los bonos y el consiguiente recorte de sus rendimientos.

Resumen Sesión HOY

- Esperamos que los principales índices bursátiles europeos abran a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street, cuyos índices cerraron la jornada muy cerca de sus niveles más bajos del día, y esta madrugada por los mercados bursátiles asiáticos, donde la situación del Covid-19 en China ha seguido pesando mucho. A la espera de la publicación MAÑANA del dato del IPC estadounidense, dato que sí creemos que puede “mover los mercados”, tanto al alza, si es “mejor” de lo esperado, o a la baja, si supera las estimaciones de los analistas, no creemos que vayan a producirse grandes cambios en el comportamiento de los principales índices bursátiles europeos y estadounidenses en la jornada de HOY, ni en la actividad en estos mercados, que seguirá siendo reducida.

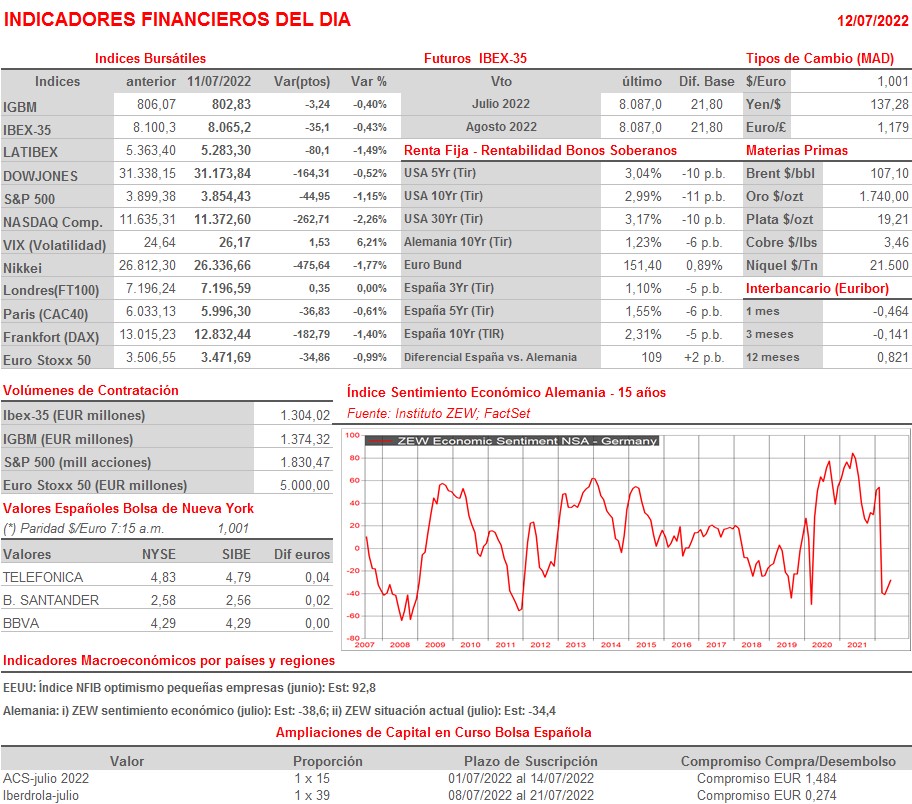

- Además de los resultados de la compañía PepsiCo, HOY la agenda macro tiene dos citas importantes. Por la mañana y en Alemania el instituto ZEW dará a conocer las lecturas de julio de sus índices de sentimiento económico, índices que reflejan la percepción que tienen los grandes inversores y los analistas sobre el estado actual de la economía alemana, así como las expectativas que manejan sobre la misma. En principio, tras haber mejorado en junio, se espera que las lecturas de estos índices hayan vuelto a caer en julio. Ya por la tarde, y en EEUU, se dará a conocer la lectura de junio del índice que mide el optimismo de las pequeñas empresas.

Eventos del DÍA

>Bolsa Española

- Vidrala (VID): descuenta dividendo complementario ordinario a cargo 2021 por importe bruto de EUR 0,3209 por acción; paga el día 14 de julio;

- Indra (IDR): paga dividendo único ordinario a cargo de 2021 por importe bruto por acción de EUR 0,15;

- Enagás (ENG): presentación Plan Estratégico 2022 – 2030;

- Inditex (ITX): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Flughafen Zurich (FHZN-CH): ventas, ingresos y estadísticas de tráfico de junio 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- PepsiCo (PEP-US): 2T2022.

Cambios de RECOMENDACIÓN

- MRL.SM (MERLIN Properties): Goldman Sachs reinicia a NEUTRAL.