Resumen Sesión AYER

- El rally de alivio que experimentó Wall Street durante la jornada del miércoles, propiciado por la menor agresividad de la esperada por parte de la Reserva Federal (Fed) en su proceso de retirada de estímulos, tuvo una “muy corta duración”. Así, AYER los principales índices bursátiles estadounidenses sufrieron grandes descensos, que más que negativamente compensaron las alzas acumuladas durante el mencionado rally. Además, arrastraron en su caída a los índices europeos, los cuales, habían comenzado la jornada con fuertes alzas, siguiendo la estela dejada por Wall Street el día precedente.

- Aunque los valores de corte defensivo como las utilidades, los de sanidad, los de consumo básico, además de los de la energía, tuvieron AYER un comportamiento relativo “menos malo”, los 11 sectores que integran el S&P 500 terminaron el día en negativo. Además, el hecho de que AYER los precios de los bonos sufrieran un duro castigo, lo que impulsó con fuerza al alza sus rendimientos, penalizó sobre todo a los valores catalogados como de crecimiento, como los tecnológicos y los de los servicios de comunicación, así como a los de consumo discrecional, que fueron “masacrados” durante la sesión.

Resumen Sesión HOY

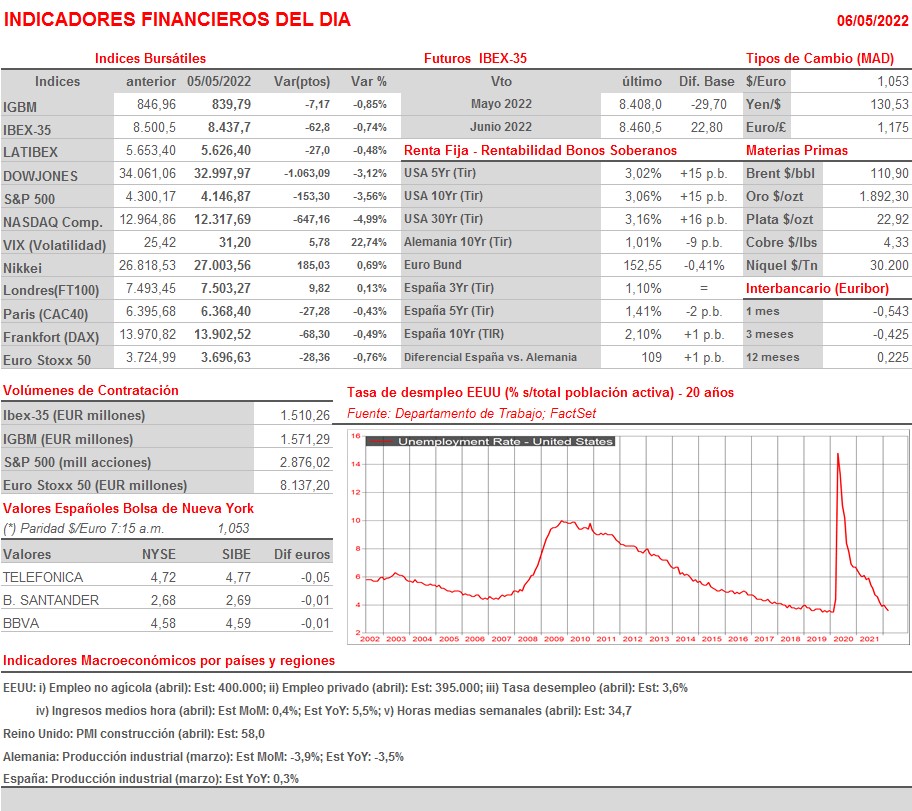

- Esperamos que HOY las bolsas europeas abran a la baja, lastradas por el muy negativo comportamiento de Wall Street. No obstante, esperamos que las pérdidas sean sensiblemente más moderadas a las experimentadas AYER por los índices bursátiles estadounidenses. La agenda macro del día tiene una cita muy relevante esta tarde, cuando se publiquen en EEUU las cifras de empleo no agrícola, así como la tasa de empleo, correspondientes al mes de abril. En principio se espera que los datos sigan apuntando a un mercado laboral estadounidense saludable, muy cercano al pleno empleo. Habrá que estar muy atentos a cómo ha evolucionado en el mes la partida de ingresos medios por hora, que es un claro indicador de potenciales efectos inflacionistas de segunda ronda. En ese sentido, señalar que la inflación, como venimos reiterando en nuestros comentarios es, en nuestra opinión, la principal variable a seguir.

Eventos del DÍA

>Bolsa Española

- ACS: Junta General de Accionistas;

- Repsol (REP): Junta General de Accionistas;

- Amadeus (AMS): resultados 1T2022; conferencia con analistas a las 13:00 horas (CET);

- CAF: resultados 1T2022;

- Almirall (ALM): Junta General Accionistas (1ª convocatoria);

- International Consolidated Airlines (IAG): resultados 1T2022; conferencia con analistas a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Adidas (ADS-DE): resultados 1T2022;

- Rheinmetall (RHM-DE): resultados 1T2022;

- Banca Monte dei Paschi di Siena (BMPS-IT): resultados 1T2022;

- Intesa Sanpaolo (ISP-IT): resultados 1T2022;

- ING Groep (ING-NL): resultados 1T2022;

- SAS (SAS-ES): ventas, ingresos y estadísticas de tráfico de abril 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Fluor Corp. (FLR-US): 1T2022;

- Goodyear Tire & Rubber (GT-US): 1T2022;

- Liberty Media (FWONK-US): 1T2022;

- Under Armour (UA-US): 1T2022.