Resumen Sesión AYER

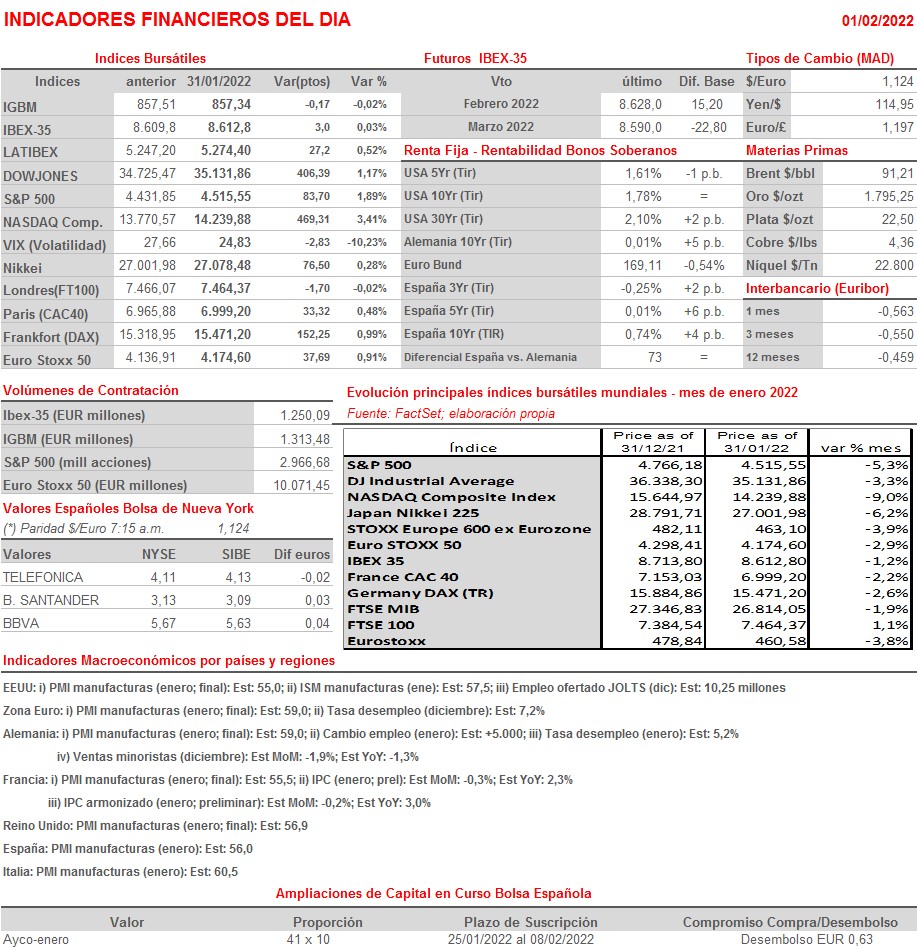

- Los principales índices bursátiles europeos y estadounidenses cerraron la jornada de AYER, la última sesión de enero, al alza, con los segundos encadenando su segunda sesión consecutiva de fuertes alzas, lo que ha moderado sensiblemente sus descensos mensuales, aunque no ha impedido que para el S&P 500 el mes de enero haya sido el peor desde el mes de marzo de 2020. Lo cierto es que en enero el miedo de los inversores a que los bancos centrales se vean forzados a retirar sus estímulos monetarios a un ritmo superior al que sería deseable con el objetivo de luchar contra la alta y persistente inflación ha condicionado mucho sus decisiones de inversión, penalizando tanto a la renta variable, especialmente a los valores de crecimiento, tales como los tecnológicos o los biotecnológicos, como a la renta fija, lo que ha conllevado un fuerte repunte de las rentabilidades de estos últimos activos.

- Además, al temor “fundado” de los inversores a que los bancos centrales sean incapaces de controlar la alta inflación sin penalizar el crecimiento económico, se ha unido en enero la crisis ucraniana, lo que ha propiciado que el precio del crudo haya continuado repuntando -se ha revalorizado un 17% en el mes, situándose a su nivel más elevado en 7 años-, lo que no ayuda de cara al control de la inflación, como tampoco lo hace en la Eurozona la debilidad mostrada por el euro durante el mes de enero con respecto al dólar.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas recojan de forma positiva el rally experimentado AYER por los principales índices estadounidense, que estuvo liderado por el Nasdaq Composite, que se apoyó en el buen comportamiento de los valores de crecimiento, concretamente en el de los tecnológicos, para cerrar por segunda sesión de forma consecutiva con una ganancia superior al 3%. Creemos que, como ocurrió AYER, serán los valores más castigados en las últimas semanas los que liderarán las alzas cuando abran esta mañana estos mercados, en una sesión que presenta una agenda macroeconómica y empresarial bastante intensa.

- A lo largo del día de HOY se publicarán en las principales economías europeas y en EEUU las lecturas finales de los índices de gestores de compra del sector de las manufacturas, los PMIs manufacturas y el ISM manufacturas estadounidenses, índices que servirán para que los inversores se hagan una idea más concreta del impacto que está teniendo la última ola de la pandemia en el sector. En el ámbito empresarial, destacar que HOY publica sus cifras trimestrales el banco suizo UBS, mientras que en Wall Street lo hacen compañías de la relevancia de Advance Micro Devices, Alphabet (matriz de Google), Exxon Mobil, General Motors, PayPal, Gilead, UPS o Starbucks, todas ellas referentes en sus respectivos sectores de actividad.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Tele2 (TEL2.B-SE): resultados 4T2021;

- UBS Group (UBS-CH): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advanced Micro Devices (AMD-US): 4T2021;

- Alphabet (GOOG-US): 4T2021;

- Chubb (CB-US): 4T2021;

- Exxon Mobil (XOM-US): 4T2021;

- General Motors (GM-US): 4T2021;

- Gilead Sciences (GILD-US): 4T2021;

- PayPal Holdings (PYPL-US): 4T2021;

- Starbucks (SBUX-US): 1T2022;

- United Parcel Service (UPS-US): 4T2021.

Cambios de RECOMENDACIÓN

- MAP.SM (MAPFRE): Oddo inicia a SOBREPONDERAR.

- GCO.SM (Grupo Catalana Occidente): Oddo inicia a SOBREPONDERAR.