Resumen Sesión AYER

- AYER en las bolsas europeas y estadounidenses asistimos a una nueva sesión de consolidación tras las fuertes alzas recientes experimentadas por estos mercados. Así, y en una sesión de escasa actividad, los principales índices de ambos mercados cerraron en su mayoría con ligeros descensos, lejos de sus mínimos del día.

- La noticia del día fue la presentación por parte del canciller británico Hunt de su nuevo plan fiscal, aunque en ello no hubo sorpresas al haberse filtrado a la prensa los principales detalles del mismo con anterioridad.

- La lectura final de octubre del IPC de la Eurozona no aportó ninguna sorpresa, al coincidir con su estimación preliminar, pero sirvió para recordar a los inversores que esta variable sigue “fuera de control” en la región.

- El presidente de la Reserva Federal de San Luis, James Bullard, dejó clara su postura en lo que hace referencia a hasta dónde puede terminar subiendo la Fed sus tasas de interés oficiales. Bullard llegó a situar la “tasa terminal” a niveles de entre el 5% y el 7% cuando el mercado descuenta que esta se situará entre el 4,75% y el 5,5%.

- Por último, destacar la nueva caída que experimentó AYER el precio del crudo, que registró su peor día en dos meses, consecuencia, entendemos, del fuerte repunte de casos de Covid-19 en China.

Resumen Sesión HOY

- HOY esperamos una nueva sesión de consolidación en las bolsas europeas y estadounidenses, con los principales índices de las primeras abriendo la jornada sin grandes cambios y sin tendencia definida, en línea con lo acontecido esta madrugada en las plazas asiáticas.

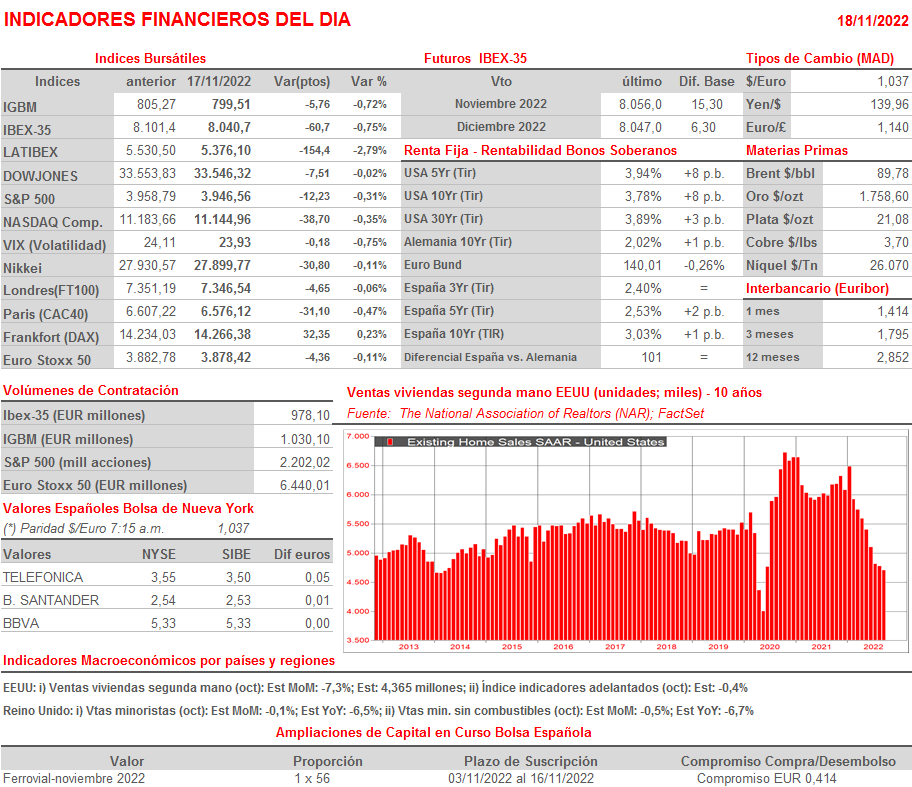

- En la agenda macroeconómica del día de HOY sólo destaca la publicación esta mañana en el Reino Unido de las cifras de ventas minoristas de octubre, para las que se espera un retroceso tanto mensual como anual, y esta tarde en EEUU de las cifras de ventas de segunda mano y del índice de indicadores adelantados, ambos del mes de octubre.

- En la bolsa española esperamos que tanto Repsol (REP) como las compañías eléctricas y las de renovables “celebren” la aceptación por parte del Gobierno de la tramitación de algunas de las enmiendas presentadas por algunos grupos en el Congreso que reducen sustancialmente el impacto en los resultados de estas compañías del nuevo impuesto energético

Eventos del DÍA

>Bolsa Española

- Merlín Properties (MRL): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,20 por acción; paga el 2 de diciembre;

- Naturgy (NTGY): paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,4 por acción;

- Lar España (LRE): presenta resultados 9M2022; conferencia con analistas a las 16:30 horas (CET);

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Foot Locker (FL-US): 3T2022;