Resumen Sesión AYER

- Los principales índices bursátiles europeos, con algunas excepciones, cerraron AYER al alza, aunque lejos de sus niveles más elevados del día. En una jornada que fue de menos a más y de más a menos, y en la que las tensiones geopolíticas en Oriente Medio jugaron un papel relevante, las bolsas europeas se mostraron muy volátiles. Así, comenzaron la sesión al alza, pero con algunas dudas, “celebrando” lo que en ese momento se consideraba una desescalada de la tensión en Oriente Medio tras el ataque de Irán a Israel, que fue repelido por este país y por sus aliados y que prácticamente no causó daños. Sin embargo, la publicación por la tarde de las cifras de ventas minoristas estadounidenses, variable que se mostró mucho más fuerte de lo esperado, vino a cambiar el panorama en los mercados. La fortaleza de estos datos, que aleja aún más la posibilidad de que la Reserva Federal (Fed) comience a bajar sus tasas de interés en el corto plazo, provocó un fuerte repunte de la rentabilidad de los bonos del Tesoro estadounidenses -el rendimiento del bono con vencimiento a 10 años cerró AYER a su nivel más elevado desde noviembre-, arrastrando tras de sí a los bonos europeos, que AYER también terminaron con fuertes caídas y con sustanciales repuntes de sus rentabilidades.

- En Wall Street la sesión fue cada vez a peor, algo en lo que, además del mencionado repunte de los bonos, tuvo mucho que ver el hecho de que todo apunta a que Israel está dispuesta a tomar represalias tras el ataque iraní a pesar de que no cuenta con el apoyo de sus aliados. Es más, parece que lo va a hacer en contra de la opinión de los mismos. Según manifestaron portavoces del Gobierno del país, “no les queda otra alternativa”. De este modo, la cada vez menor expectativa de que la Fed actúe en el corto plazo y comience a bajar sus tasas de interés de referencia, dada la fortaleza que está mostrando la economía del país y la reticencia de la inflación a bajar, y la elevada tensión que se vive en estos momentos en Oriente Medio, provocaron que los principales índices bursátiles estadounidenses cerraran la sesión de AYER con fuertes pérdidas por segunda sesión de forma consecutiva.

Resumen Sesión HOY

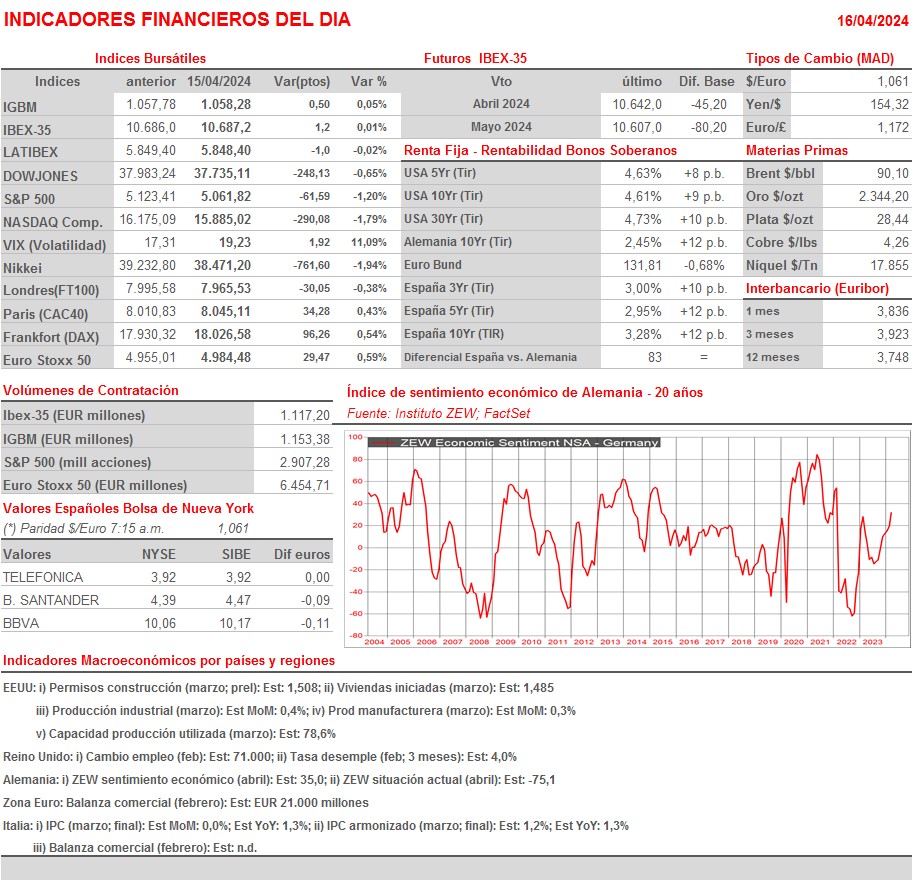

- HOY esperamos que las bolsas europeas abran a la baja, siguiendo de este modo el negativo comportamiento que han tenido esta madrugada las bolsas asiáticas, las cuales se han visto lastradas por el incremento de las tensiones en Oriente Medio y han obviado las cifras del PIB de China del 1T2023, cuyo crecimiento ha superado con holgura lo esperado por los analistas, gracias, sobre todo, al impulso dado por el Gobierno del país a la producción manufacturera. HOY se publican en Alemania los índices que elabora el instituto ZEW, correspondientes al mes de abril, índices que miden el sentimiento que sobre el estado actual y futuro de la economía alemana tienen los grandes inversores y analistas. Además, esta tarde en EEUU se publicarán los permisos de construcción y las cifras de viviendas iniciadas, así como la producción industrial, cifras todas ellas también correspondientes al mes de marzo.

Eventos del DÍA

>Bolsa Española

- Sabadell (SAB): descuenta dividendo complementario ordinario a cargo de 2023 por importe bruto de EUR 0,03 por acción; paga el día 18 de abril;

- Miquel y Costas (MCM): descuenta dividendo ordinario a cuenta de 2023 por importe bruto de EUR 0,115360 por acción; paga el día 18 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y datos de tráfico de marzo 2024;

- LVMH (MC-FR): ventas e ingresos 1T2024;

- Ericsson (ERIC.B-SE): resultados 1T2024;

- TF Bank (TFBANK-SE): resultados 1T2024;

- Pearson (PSON-GB): ventas, ingresos y datos operativos del 1T2024.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of America (BAC-US): 1T2024;

- Interactive Brokers Group (IBKR-US): 1T2024;

- Johnson & Johnson (JNJ-US): 1T2024;

- Morgan Stanley (MS-US): 1T2024;

- Bank of New York Mellon (BK-US): 1T2024;

- PNC Financial Services Group (PNC-US): 1T2024;

- United Airlines (UAL-US): 1T2024;

- UnitedHealth Group (UNH-US): 1T2024.

Cambios de RECOMENDACIÓN

- ENC.SM (ENCE Energia y Celulosa): Bestinver Securities eleva a MANTENER desde VENDER.

- ACX.SM (Acerinox): JPMorgan recorta a INFRAPONDERAR desde SOBREPONDERAR.