Resumen Sesión AYER

- En la sesión de AYER la publicación del IPC estadounidense del mes de noviembre fue clave en el devenir de los mercados financieros occidentales. Así, una lectura algo mejor de lo esperado por el consenso de analistas propició un rally de alivio en los mercados de bonos y de acciones europeos y estadounidenses, que cerraron al alza, mientras que el dólar se depreció con fuerza con relación al resto de principales divisas, situándose a su nivel más bajo en casi seis meses.

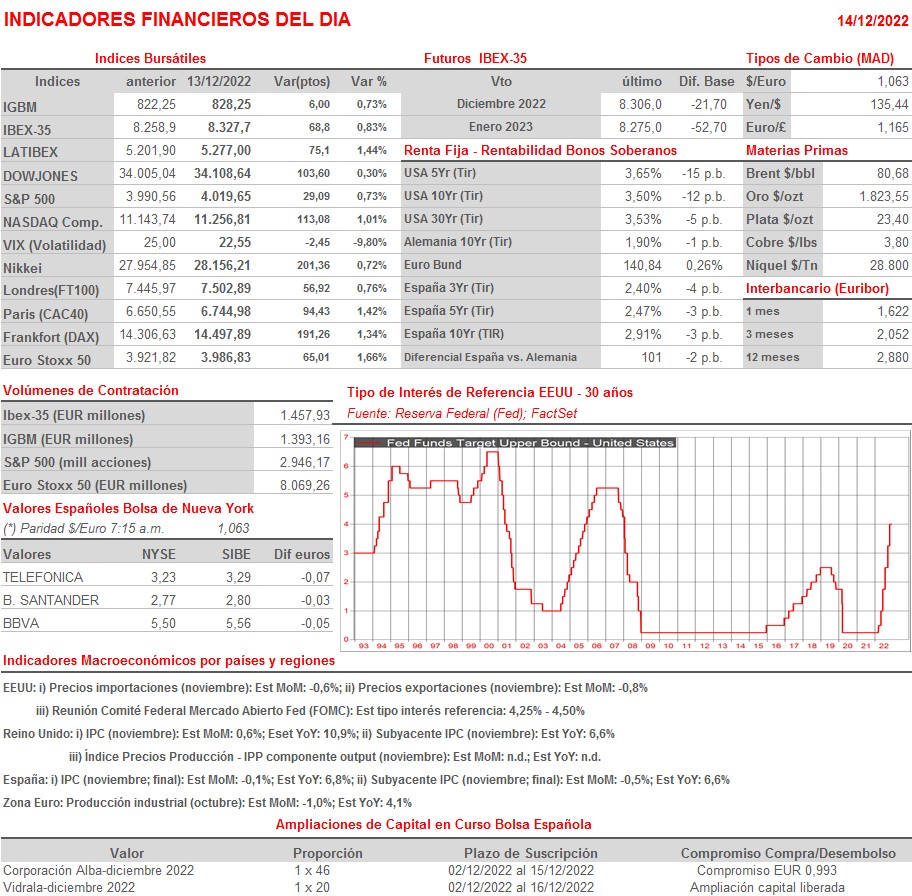

- Si bien las lecturas de la inflación en EEUU son bienvenidas -la general se situó a su nivel más bajo desde el mes de diciembre de 2021, casi hace un año-, tanto la general como su subyacente siguen muy por encima del objetivo de la Reserva Federal (Fed) del 2%. Es por ello que no creemos que las cifras de AYER sean lo suficientemente significativas para que HOY los miembros del Comité Federal de Mercado Abierto (FOMC) vayan a modificar su visión global sobre la inflación y la economía estadounidenses y, por tanto, sobre sus actuaciones en materia de política monetaria. Algo se debieron temer AYER por la tarde los inversores en Wall Street, ya que los principales índices de este mercado, tras comenzar la sesión con fuertes alzas fueron, poco a poco, cediendo terreno, hasta terminar el día en positivo pero muy alejados de sus máximos del día.

Resumen Sesión HOY

- HOY esperamos una apertura de las bolsas europeas sin grandes cambios y sin tendencia definida, con los inversores muy pendientes del comportamiento de los futuros de los principales índices bursátiles estadounidenses y de los rendimientos de los bonos, así como del de otras variables como el dólar o el precio del crudo. Esperamos que HOY el FOMC anuncie una nueva alza de sus tasas de interés de referencia, que será “solo” de 50 puntos básicos, tal y como telegrafió Powell en unas recientes declaraciones. La clave, no obstante, será saber hasta dónde pretende el banco central estadounidense subir sus tipos de interés oficiales antes de dar por finalizado el proceso de alzas. Pero todo ello se conocerá por la tarde, ya con las bolsas europeas cerradas, por lo que esperamos que, por este motivo, los inversores en estos mercados opten por la prudencia hasta entonces, lo que condicionará la actividad durante la sesión, que esperamos sea reducida.

Eventos del DÍA

>Bolsa Española

- Inditex (ITX): resultados 9M2022; conferencia con analistas a las 9:00 horas;

- Atresmedia (A3M): paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,18 por acción;

- Miquel y Costas (MCM): paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,10 por acción;

- Clínica Baviera (CBAV): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,50 por acción; paga el día 16 de diciembre.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- VINCI (DG-FR): ventas, ingresos y estadísticas de tráfico de noviembre 2022;

- METRO (B4B-DE): resultados 4T2022;

- TUI (TUI-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Lennar (LEN-US): 4T2022;

- REV Group (REVG-US): 4T2022.