Resumen Sesión AYER

- Los principales índices bursátiles europeos y estadounidenses cerraron AYER con fuertes descensos, caídas lideradas, un día más, por los valores catalogados como de “crecimiento”, concretamente por los del sector tecnológico. Así, y en una sesión de continuas idas y vueltas, los índices cerraron muy cerca de sus mínimos del día, habiendo cedido ya casi todos ellos entre un 5% y un 7% desde sus recientes máximos anuales, alcanzados a comienzos del mes de septiembre. Los inversores siguen bastante inquietos ante la posibilidad de que el Congreso estadounidense no sea capaz de incrementar el techo de deuda del país antes de que el Tesoro se quede sin recursos para hacer frente a sus compromisos de pago sobre el día 18 de este mes.

- Los inversores también siguen preocupados por otros temas, empezando por el fuerte repunte de la inflación, repunte provocado principalmente por dos factores: i) los cuellos de botella en las cadenas de suministros y ii) los elevados precios de las materias primas, especialmente de las energéticas, que puede terminar pasando factura a los márgenes de muchas cotizadas. En este sentido, cabe destacar que AYER la OPEP+ mantuvo el actual ritmo de incremento de sus producciones, algo que recogió con nuevas alzas el precio del crudo y que hizo que el sector de la energía, en el que, en nuestra opinión, hay grandes oportunidades de inversión, volviera a ser el que mejor se comportó en las bolsas europeas y estadounidenses.

Resumen Sesión HOY

- HOY esperamos que los principales índices europeos abran al alza, intentando recuperar parte de lo cedido en las últimas tres sesiones. Es factible que los valores tecnológicos, muchos de los cuales han entrado en fase correctiva al haber cedido más del 10% desde sus recientes máximos, intenten liderar HOY la recuperación de estas bolsas, aunque de ello va a depender mucho el comportamiento de los bonos. Así, un nuevo repunte de sus rentabilidades puede terminar “abortando” este intento de rebote. Esta tarde, y antes de que abra Wall Street, una de las grandes compañías de consumo, PepsiCo, dará a conocer sus resultados correspondientes al 3T2021. Habrá que estar atentos a lo que la compañía tenga que decir sobre el impacto en sus ventas y en sus márgenes de los cuellos de botella en sus cadenas de producción y de los altos precios energéticos, si es que estos factores han tenido realmente algún impacto destacable.

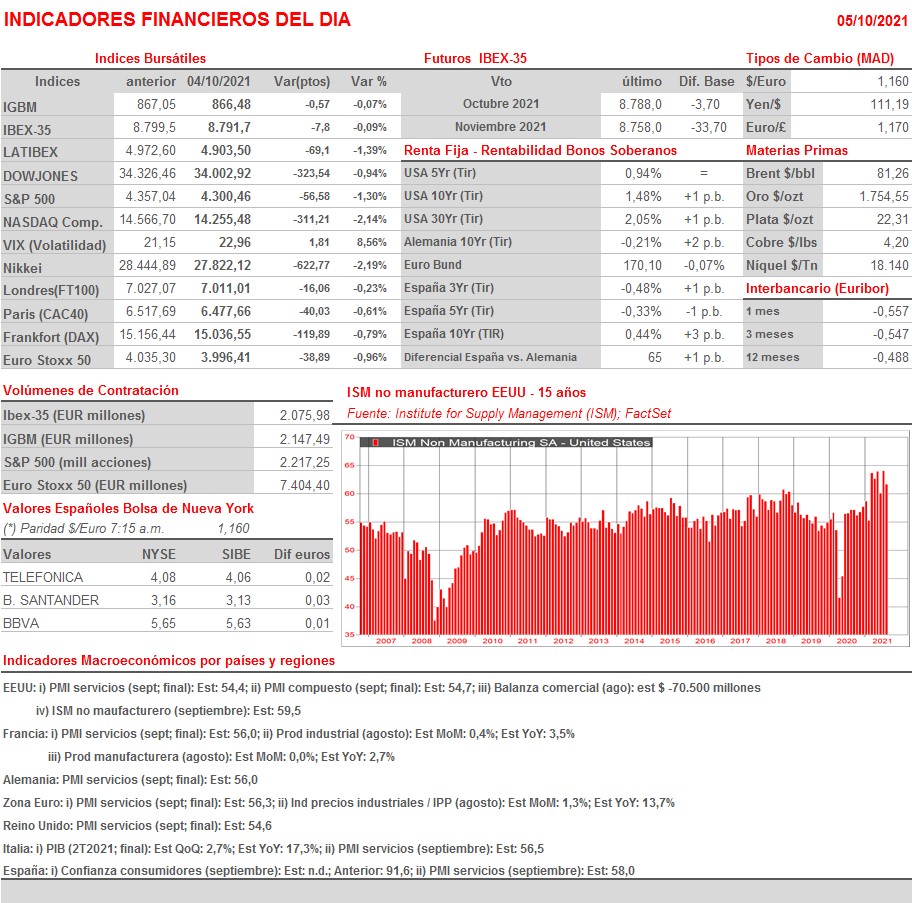

- En la agenda macro del día destaca la publicación HOY tanto en Europa como en EEUU de las lecturas finales de septiembre de los índices adelantados de actividad del sector servicios, los PMIs servicios y el ISM no manufacturero estadounidense. En principio, esperamos que estos indicadores sigan mostrando un ritmo de expansión de la actividad elevado en términos relativos históricos, aunque más moderado que en los últimos meses, algo de lo que en gran medida es responsable la reciente ola de la pandemia, que ha penalizado más a este tipo de actividades/negocios.

Eventos del DÍA

>Bolsa Española

- Repsol (REP): Reunión con Inversores – Low Carbon Day

- Linea Directa (LDA): descuenta dividendo ordinario a cuenta 2021 por importe bruto por acción de EUR 0,023678; paga el día 7 de octubre.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- PepsiCo (PEP-US): 3T2021.