Resumen Sesión AYER

- Las bolsas europeas y estadounidenses cerraron AYER con importantes descensos el que ha sido su peor trimestre en dos años, concretamente desde el inicio de la pandemia en 2020. Con la excepción del FTSE 100 británico, que ha cerrado el 1T2022 con un avance del 1,8%, apoyándose en la fortaleza mostrada en el periodo por los grandes valores energéticos y mineros, que mantienen un elevado peso relativo en el índice, el resto de índices de estas regiones lo han hecho con pérdidas, que van desde la del 3,1% del Ibex-35 a las del 9,2% del Euro Stoxx y del Euro Stoxx 50 y la del 9,1% del Nasdaq Composite.

- AYER, y en una sesión que tanto en Europa como en Wall Street fue de más a menos, y en la que todos los índices cerraron en sus niveles más bajos del día, el principal protagonista fue el precio del crudo, que cayó con fuerza después de conocerse las intenciones de la Administración estadounidenses de liberar unos 180 millones de barriles de petróleo de sus reservas estratégicas en los próximos seis meses, aproximadamente el 30% de las mismas (actualmente acumulan unos 600 millones de barriles), se entiende que, a razón de 1 millón al día, lo que representa el 1% del consumo diario mundial.

Resumen Sesión HOY

- HOY habrá que estar atentos, una vez más, a las noticias que se den a conocer sobre la evolución de la guerra de Ucrania, especialmente las que hagan referencia a nuevas conversaciones de paz entre las partes, ya que HOY se espera que se retomen las negociaciones. Igualmente, habrá que estar pendientes de la reunión que está prevista que mantengan los miembros de la Agencia Internacional de la Energía (IEA, en sus siglas en inglés), por si más países se decantan por apoyar la iniciativa estadounidense y optan por liberar algunas de sus reservas de crudo, para intentar reducir los precios de esta materia prima. Esperamos que las bolsas europeas abran entre planas y ligeramente al alza, intentando de esta forma recuperarse en parte de las fuertes caídas acumuladas durante las últimas dos sesiones.

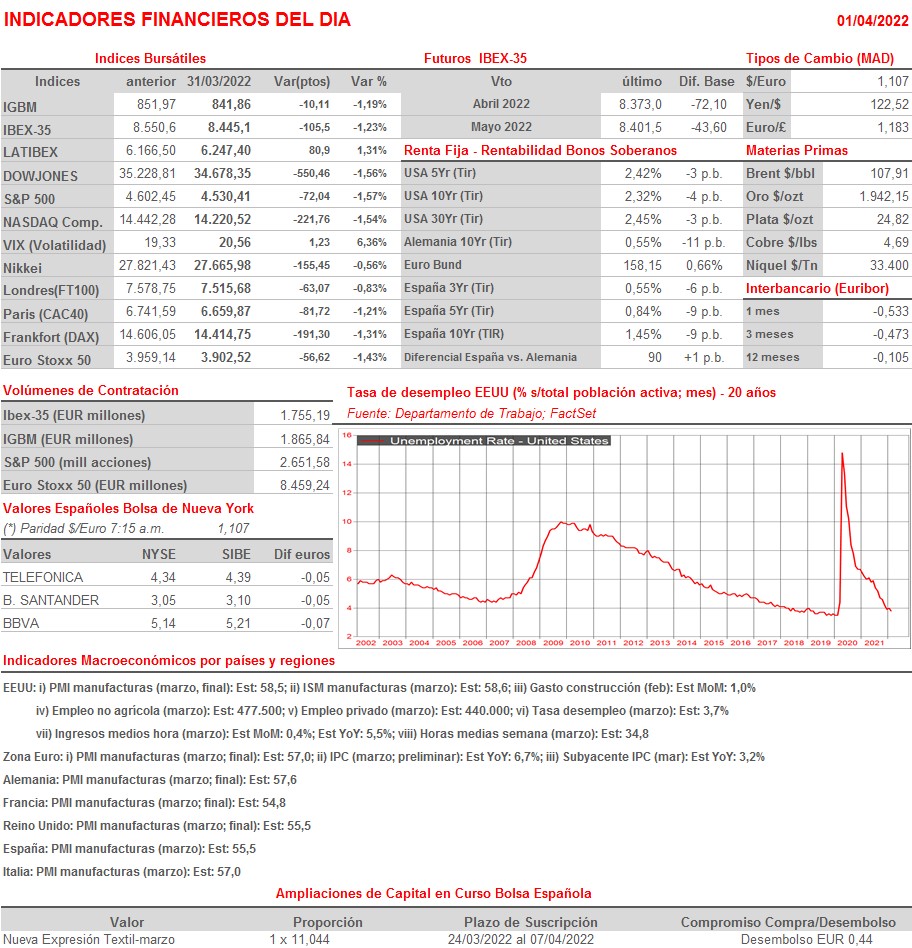

- La agenda macroeconómica del día trae citas importantes, como la publicación en la Eurozona, sus principales economías, el Reino Unido y en EEUU de las lecturas finales de marzo de los índices adelantados de actividad del sector de las manufacturas, los PMIs y el ISM estadounidense, así como la lectura preliminar de marzo del IPC de la Eurozona, del que se espera un nuevo repunte, lo que acercaría su tasa de crecimiento interanual al 7%, nivel nunca antes alcanzado en el conjunto de la región, y de las cifras de empleo no agrícola y de la tasa de desempleo estadounidense del mismo mes.

Eventos del DÍA

>Bolsa Española

- Banco Sabadell (SAB): paga dividendo ordinario único a cargo 2021 por importe bruto de EUR 0,03 por acción;

- Ebro Foods (EBRO): paga dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,19 por acción;

- Santander (SAN): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sodexo (SW-FR): resultados 2T2022.

Cambios de RECOMENDACIÓN

- ANE.SM (Corporación Acciona Energías Renovables): HSBC recorta a MANTENER desde COMPRAR.