Resumen Sesión AYER

- Los principales índices bursátiles europeos, tras continuos cambios de sentido, cerraron AYER con pérdidas, aunque lejos de sus niveles más bajos del día. Algo similar ocurrió con los bonos, que por la mañana recuperaban terreno, aceleraban las ganancias tras el Consejo de Gobierno del BCE, que ahora pasaremos a analizar, para girarse posteriormente a la baja y cerrar el día, de forma sorpresiva, en negativo, con el consiguiente nuevo repunte de sus rendimientos. El BCE optó AYER por mantener sus principales tasas de interés sin cambios por quinta reunión de forma consecutiva. Sin embargo, por primera vez en su comunicado el Consejo de Gobierno abrió la puerta a potenciales bajadas de sus tipos de interés en reuniones futuras, si bien, al igual que posteriormente hizo Lagarde, las ligó a los datos entrantes. Además, la presidenta del BCE dijo que había miembros del Consejo que habían apoyado bajar los tipos en esta reunión, aunque la gran mayoría del Consejo había optado por esperar.

- En Wall Street la sesión de AYER fue de menos a más, con los grandes valores del sector tecnológico “salvando” el día, al liderar las alzas, llevando al Nasdaq Composite a alcanzar un nuevo máximo histórico, y ello a pesar de que los bonos siguieron AYER cediendo terreno en este mercado, con sus rendimientos volviendo a situarse en o muy cerca de sus niveles más altos del año.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran al alza, intentando de esta forma recuperar parte de lo que han cedido en lo que va de semana. Posteriormente, serán tanto el comportamiento de los bonos como la reacción de Wall Street a los resultados de los tres grandes bancos que publican sus cifras esta tarde lo que determinará la tendencia de cierre semanal de estos mercados. Por lo demás, comentar que esta madrugada los mercados bursátiles asiáticos han cerrado de forma mixta; que el dólar cede algo de terreno tras el rally que ha experimentado en las últimas sesiones; que los rendimientos de los bonos parece que se están relajado ligeramente y que el precio del petróleo viene nuevamente al alza.

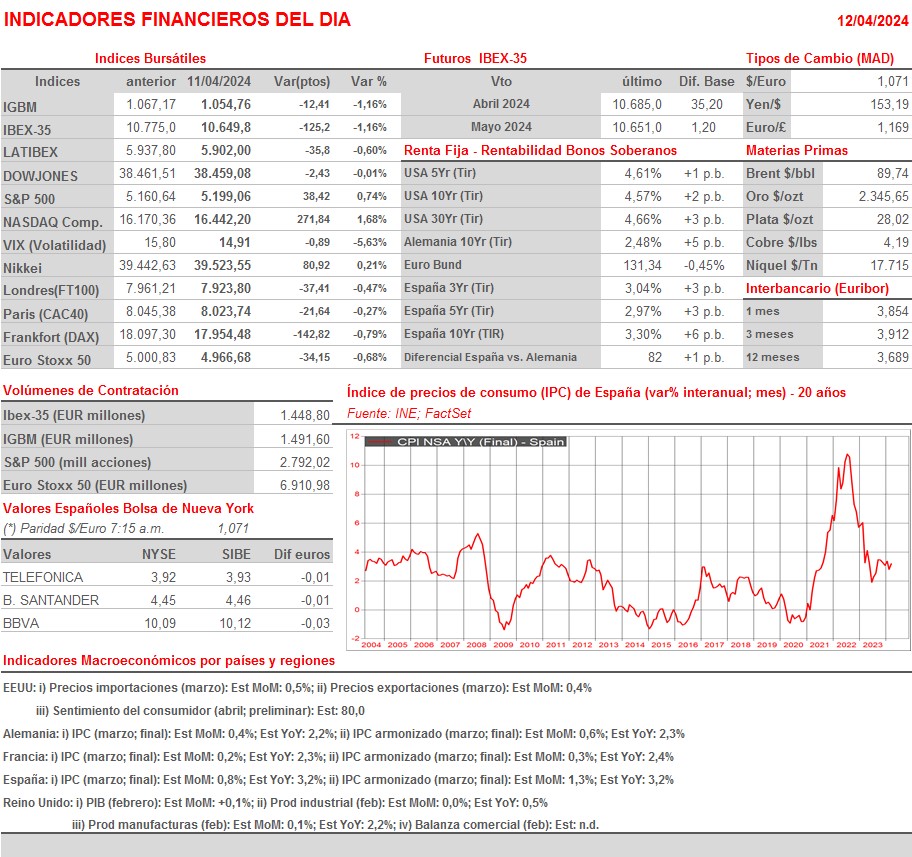

- En lo que hace referencia a la agenda macroeconómica, destacar que HOY se darán a conocer en Alemania, Francia y España las lecturas finales del IPC de marzo, lecturas que suelen coincidir con sus preliminares, pero que servirán para recordar a los inversores que el proceso de desinflación sigue en marcha en la Eurozona.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de tráfico de marzo.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- BlackRock (BLK-US): 1T2024;

- Citigroup (C-US): 1T2024;

- JPMorgan Chase (JPM-US): 1T2024;

- State Street Corp. (STT-US): 1T2024;

- Wells Fargo (WFC-US): 1T2024.

Cambios de RECOMENDACIÓN

- IDR.SM (Indra Sistemas): JB Capital Markets recorta a NEUTRAL desde COMPRAR.

- (SAB.SM) Banco de Sabadell: Cheuvreux recorta a MANTENER desde COMPRAR.