Resumen Sesión AYER

- Tras las fuertes alzas que han experimentado los índices bursátiles europeos y estadounidenses en las últimas semanas, AYER llegaron los recortes, aunque éstos fueron en principio limitados, lo que llevó a los mencionados índices a cerrar el día en su mayoría con ligeros descensos. No obstante, quizás lo más llamativo de la sesión fue el positivo comportamiento de los precios de los bonos, tanto en las principales plazas europeas como en Wall Street, lo que provocó un sensible recorte de sus rendimientos, y todo ello en una jornada en la que se publicó en EEUU el índice de precios a la producción (IPP), variable cuya tasa interanual de crecimiento se mantuvo a sus niveles más altos desde principios de los años 80.

- Destacar el buen comportamiento que AYER tuvieron los valores especializados en la distribución a domicilio, valores catalogados como de crecimiento que, además, lo suelen hacer mejor cuando se empieza a hablar nuevamente de la implantación de restricciones para combatir una potencial nueva ola de la pandemia, especialmente en el norte de Europa, donde los casos de Covid-19 vuelven a repuntar.

Resumen Sesión HOY

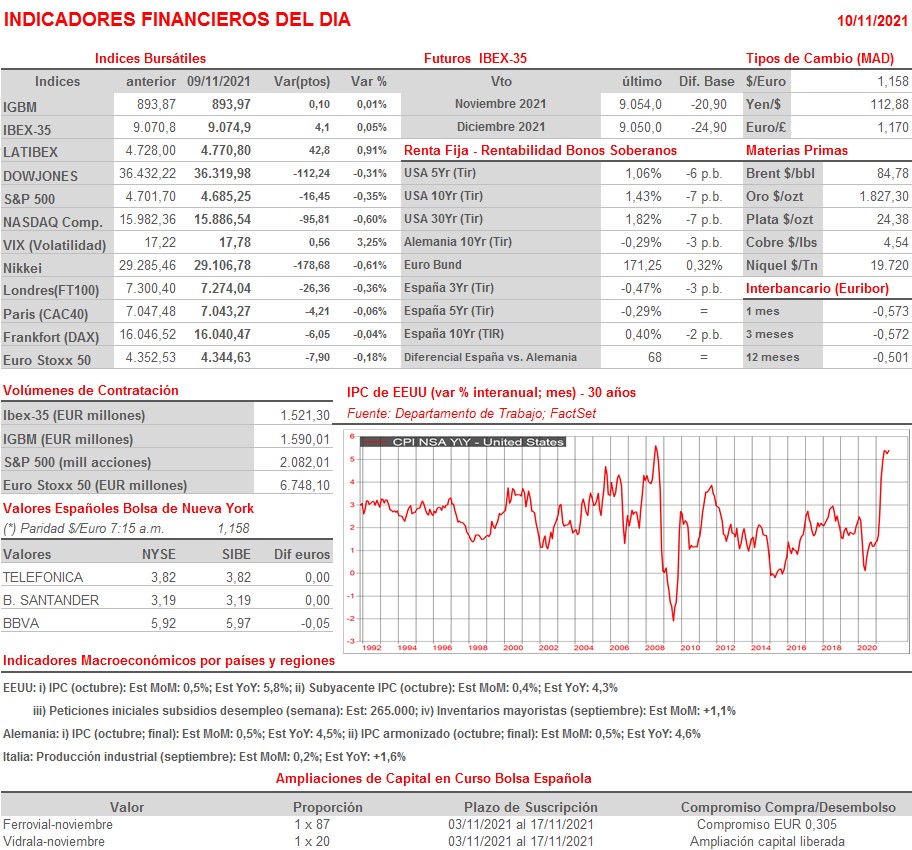

- HOY esperamos que la inflación vuelva a ser protagonista, ya que por la mañana se dará a conocer en Alemania la lectura final del IPC de octubre, mientras que por la tarde se publicará en EEUU el IPC del mismo mes. Si bien no esperamos grandes variaciones con relación a la primera estimación de esta variable, dada a conocer a finales de octubre en Alemania, sí existe un cierto temor a que el IPC estadounidense suba más de lo esperado por los analistas, analistas que ya de por sí contemplan una sensible aceleración de la tasa de crecimiento interanual de esta variable de precios con relación a septiembre.

- Esperamos que las bolsas europeas abran HOY a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las principales bolsas asiáticas. Esta madrugada se han publicado en China las lecturas de octubre del IPP, cuya tasa de crecimiento interanual se ha situado al nivel más elevado desde 1995, y del IPC, variable que ha crecido al ritmo interanual más elevado en 13 meses. En ambos casos han sido los elevados precios de la energía y de algunos alimentos los que han provocado este fuerte repunte. Las lecturas han sido recibidas con descensos en las bolsas asiáticas.

Eventos del DÍA

>Bolsa Española

- Alantra Partners (ALNT): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,35 por acción; paga el día 12 de noviembre;

- Amadeus (AMS): participa en UBS European Conference;

- Naturgy Energy (NTGY): resultados 3T2021; conferencia con analistas a las 10:00 horas (CET);

- AmRest Holdings (EAT): resultados 3T2021.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Alstom (ALO-FR): resultados 2T2022;

- Credit Agricole (ACA-FR): resultados 3T2021;

- Electricite de France (EDF-FR): ventas e ingresos 3T2021;

- ENGIE (ENGI-FR): resultados 3T2021;

- Adidas (ADS-DE): resultados 3T2021;

- Allianz (ALV-DE): resultados 3T2021;

- Continental (CON-DE): resultados 3T2021;

- E.ON (EOAN-DE): resultados 3T2021;

- Infineon Technologies (IFX-DE): resultados 4T2021;

- LEG Immobilien (LEG-DE): resultados 3T2021;

- LEONI (LEO-DE): resultados 3T2021;

- Siemens Energy (ENR-DE): resultados 4T2021;

- Banca Mediolanum (BMED-IT): resultados 3T2021;

- Poste Italiane (PST-IT): resultados 3T2021;

- Saras (SRS-IT): resultados 3T2021;

- Ahold Delhaize (AD-NL): resultados 3T2021;

- Sonae SGPS (SON-PT): resultados 3T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Babcock & Wilcox (BM-US): 3T2021;

- Beyond Meat (BYND-US): 3T2021.

Cambios de RECOMENDACIÓN

- UNI.SM (Unicaja Banco): Exane BNP Paribas recorta a INFRAPONDERAR desde NEUTRAL.