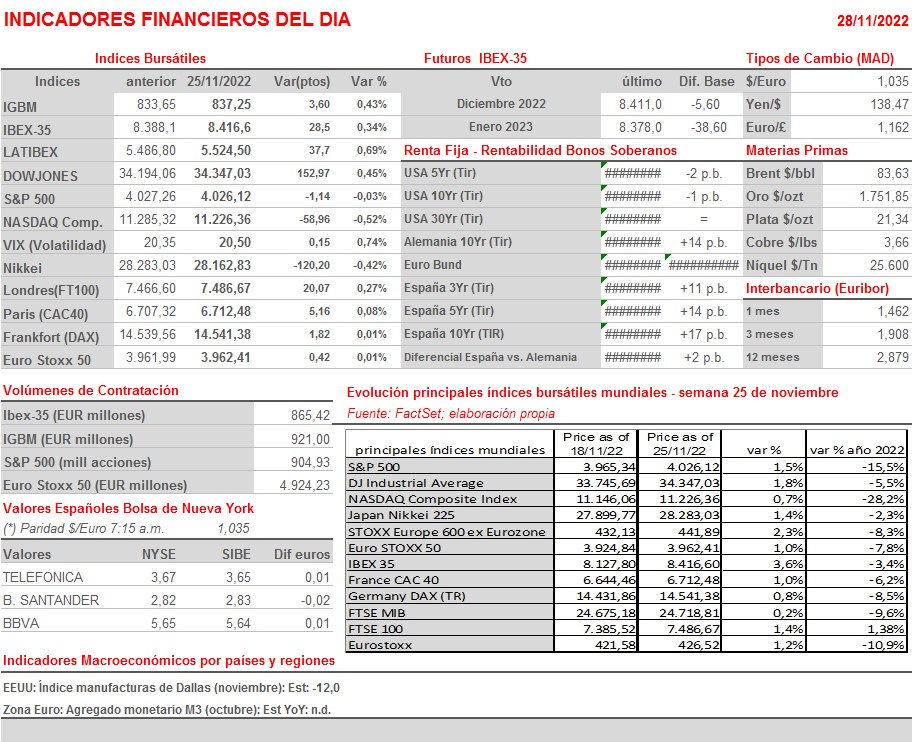

Resumen Semana

- Tras una semana de escasa actividad, que fue aprovechada por las bolsas europeas y estadounidenses para continuar recuperando terreno, a partir de HOY estos mercados afrontan el tramo final del ejercicio, que debe servir, bien para reducir aún más las pérdidas acumuladas en el ejercicio, bien para volver a las andadas y retomar la tendencia bajista que los ha acompañado durante todo el año. En la tendencia que adopten las bolsas en lo que queda de ejercicio van a tener un papel protagonista los principales bancos centrales occidentales: el BCE, el Banco de Inglaterra (BoE) y la Reserva Federal (Fed), cuyos Comités de Política Monetaria se reunirán a mediados de diciembre para dar a conocer cuál va a ser su estrategia en materia monetaria a medio plazo.

- Los inversores deberán escrutar a fondo una importante batería de cifras macroeconómicas, las cuales les servirán para hacerse una idea más concreta de lo que pueden “decir y hacer” los bancos centrales con su política monetaria, siendo en nuestra opinión la inflación la variable “a seguir” más de cerca. En este sentido, cabe destacar que entre MAÑANA y el miércoles se darán a conocer en la Eurozona y sus principales economías: Alemania, Francia, Italia y España, las lecturas preliminares de los IPCs del mes de noviembre. Igualmente, los inversores en EEUU tendrán una importante referencia esta semana para determinar qué es lo que hará el Comité Federal de Mercado Abierto (FOMC) cuando se reúna los días 13 y 14 de diciembre, ya que el viernes se darán a conocer las cifras de empleo no agrícola y la tasa de desempleo de noviembre en este país. El jueves se publicarán en la Eurozona y en EEUU las lecturas finales de los índices adelantados de actividad del sector de las manufacturas, los PMIs y el ISM manufacturero estadounidense, índices que servirán para comprobar hasta qué punto se está ralentizando la actividad en el sector en las principales economías desarrolladas.

- HOY para empezar la semana esperamos que las bolsas europeas abran a la baja, en gran medida por el desconcierto que están generando en los distintos mercados las revueltas que se están produciendo en varias ciudades de China, con muchos ciudadanos protestando contra la política de “Covid-cero” implementada por el Gobierno, política que está “arruinando” a la clase media del país. El principal problema es que los inversores no saben cómo pueden afectar las mismas a los mercados, al desconocer cuál va a ser la respuesta de las autoridades chinas. Como el “dinero” es miedoso, HOY, y hasta que se aclare la situación, esperamos que los inversores adopten una actitud prudente, lo que conllevará la reducción de posiciones en los activos de mayor riesgo y, probablemente, una apuesta por los de corte más defensivo. Por lo demás, comentar que HOY la presidenta del BCE, la francesa Christine Lagarde, interviene ante el Comité Económico y de Asuntos Monetarios del Parlamento Europeo. Habrá que estar atentos a su discurso por si aporta novedades sobre lo qué puede decidir hacer el BCE en la reunión de su Consejo de Gobierno del próximo mes de diciembre.

Eventos del DÍA

>Bolsa Española

- Lar España (LRE): Día 2 de su Road Show;

- Mapfre (MAP): descuenta dividendo ordinario a cuenta 2022 por importe bruto por acción de EUR 0,064; paga el día 30 de noviembre.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- GK Software (GKS-DE): resultados 3T2022;

- Aryzta (ARYN-CH): ventas, ingresos y datos operativos 1T2023.