Resumen Sesión AYER

- En una jornada en la que la inflación retomó protagonismo, las bolsas europeas cerraron AYER de forma mixta, con sus principales índices terminando el día sin grandes variaciones. No obstante, el comportamiento de los mercados de valores de la región fue de más a menos. Así, y tras comenzar el día al alza, la publicación en España y en Alemania de las lecturas preliminares del IPC de agosto, que mostraron en ambos casos que esta variable continúa mostrándose más reticente a reducirse de lo que sería deseable, provocó que tanto los mercados de bonos como de acciones de la Eurozona se giraran a la baja. Los inversores ven en estas cifras, que muestran una persistente alta inflación, la constatación de que el BCE volverá a incrementar sus tasas de referencia cuando reúna en septiembre a su Consejo de Gobierno.

- En Wall Street la sesión de AYER corrió por otros derroteros, cerrando sus principales índices con alzas, muy cerca de sus niveles más altos del día. En este mercado se están “celebrando” con alzas cualquier dato que muestre una cierta desaceleración de la economía y del mercado laboral estadounidense, ya que se interpreta que ello debería hacer que la Reserva Federal (Fed) dé por finalizado el proceso de alzas de tipos. Así, AYER la ligera revisión a la baja del PIB del 2T2023, que situó su crecimiento intertrimestral anualizado en el 2,1% frente al 2,4% de la estimación inicial y la publicación por parte de la procesadora de nóminas ADP de las cifras de creación de empleo privado neto de agosto, que no alcanzaron lo esperado por los distintos consensos de analistas, fueron bien recibidas por unos inversores que ven en estas cifras la confirmación de que el crecimiento de la economía estadounidense se está ralentizando y el mercado laboral enfriando, en ambos casos, ligeramente, lo que podría facilitar que la Fed “levante el pie del acelerador” y no suba sus tipos oficiales en la reunión de su Comité Federal de Mercados Abierto (FOMC) de septiembre.

Resumen Sesión HOY

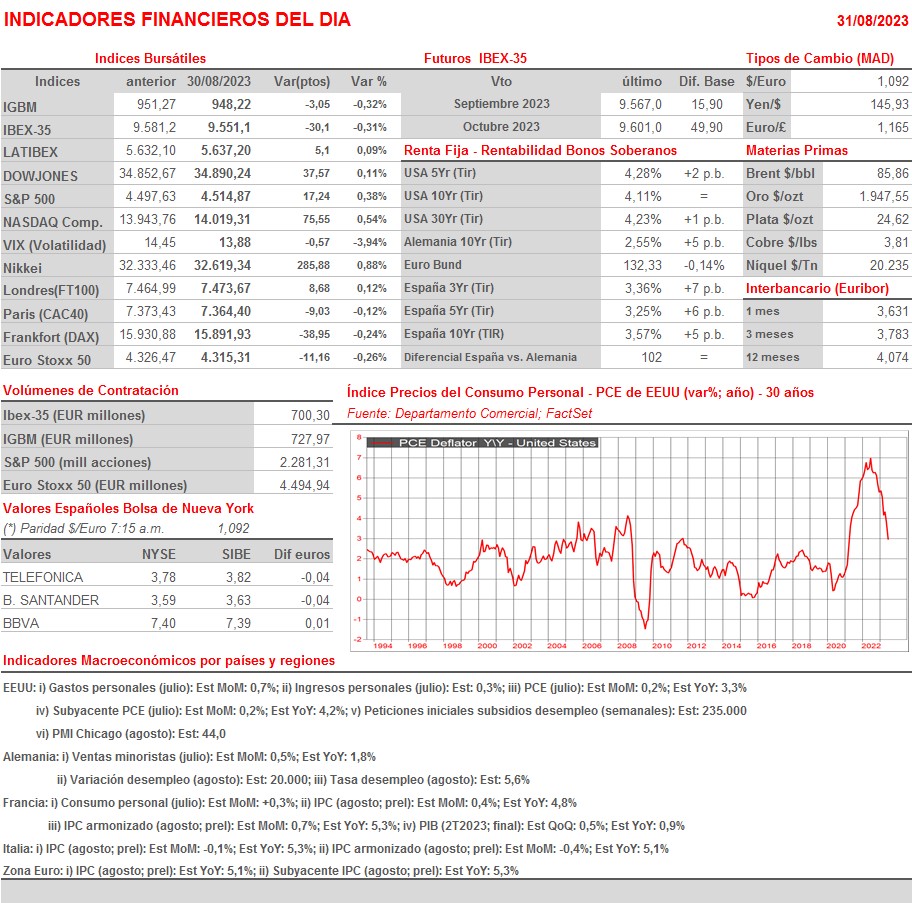

- Esperamos que HOY las bolsas europeas abran entre planas y/o ligeramente a la baja. Señalar que esta madrugada se han publicado en China los índices oficiales de gestores de compra de los sectores manufactureros y no manufactureros, los PMIs de agosto, índices que en conjunto han venido a confirmar el estancamiento de la actividad privada en el país en el mes señalado. La jornada presenta una agenda macroeconómica bastante intensa, en la que la inflación volverá a ser protagonista. Así, por la mañana conoceremos las lecturas preliminares del IPC de agosto de Francia, Italia y de la Eurozona en su conjunto. También por la mañana, el BCE dará a conocer las actas de la reunión de su Consejo de Gobierno del pasado mes de julio, actas que serán escrutadas por los inversores para poder determinar si sus miembros apoyan nuevas subidas de tipos y en qué cuantía lo hacen. Además, y ya por la tarde, conjuntamente con los datos de gastos e ingresos personales de julio, el Departamento de Comercio de EEUU publicará el índice de precios del consumo personal, el PCE, la variable de precios “de referencia” para la Fed.

Eventos del DÍA

>Bolsa Española

- eDreams (EDR): resultados 1T2024; conferencia con analistas a las 13:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Pernod Ricard (RI-FR): resultados 4T2023;

- UBS Group (UBS-CH): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Broadcom (AVGO-US): 3T2023;

- Campbell Soup (CPB-US): 4T2023

- Ciena Corp. (CIEN-US): 3T2023

- Dell Technologies (DELL-US): 2T2023;

- Dollar General (DG-US): 2T2023;

- VMware (VMW-US): 2T2023.