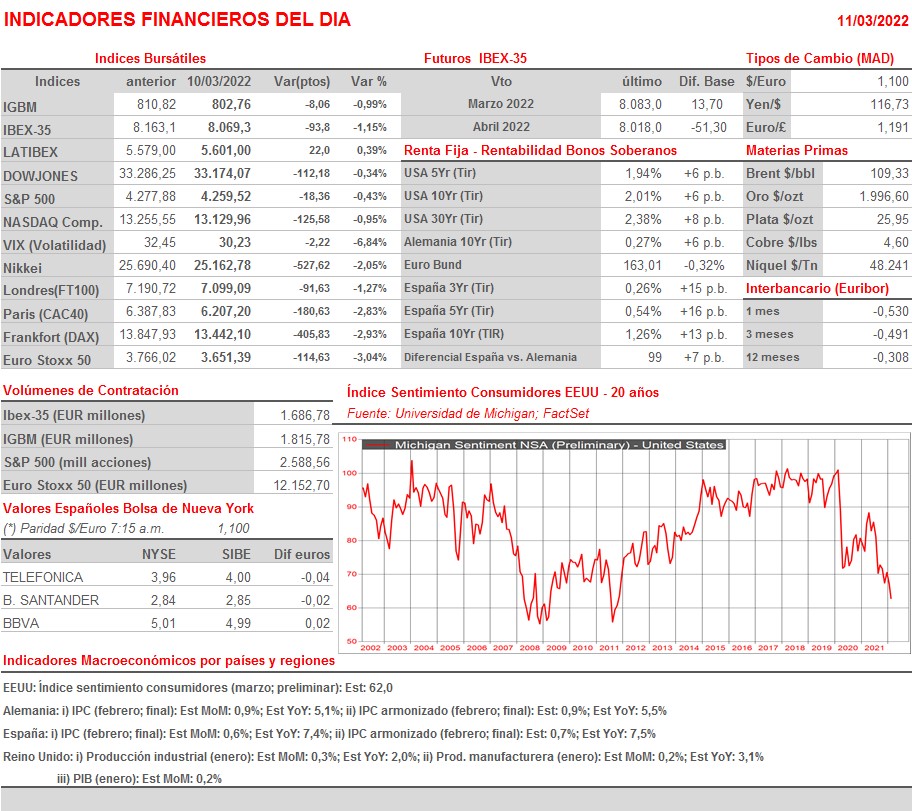

Resumen Sesión AYER

- Tras el fuerte “rally de alivio” que experimentó la renta variable europea y estadounidense el pasado miércoles, AYER estas bolsas volvieron a las andadas, con sus principales índices cediendo al cierre de la jornada parte de lo ganado el día precedente. En ello tuvieron mucho que ver tres factores: i) el fracaso de las negociaciones mantenidas por la mañana en Turquía entre los ministros de Exteriores de Ucrania y Rusia, los cuales no fueron capaces de llegar a acuerdos tan básicos como el de un alto el fuego temporal para permitir la evacuación de civiles y de heridos de las zonas de guerra; ii) el sorprendente anuncio por parte del Consejo de Gobierno del BCE, que se reunió AYER, de que acelerará el proceso de retirada de estímulos monetarios, finalizando antes de lo previsto sus programas de compra de activos, algo sobre lo que profundizaremos más adelante; y iii) la persistente alta inflación en EEUU, plasmada en el IPC del mes de febrero, cuya tasa de crecimiento interanual volvió a situarse a su nivel más elevado en cuatro décadas.

- En Wall Street los índices también terminaron la jornada con pérdidas, aunque lejos de sus niveles más bajos del día. En este mercado fueron los valores del sector de la energía, que habían caído con fuerza el martes, los que mejor se comportaron, seguidos a distancia por los de consumo discrecional y por las utilidades, mientras que los valores de “crecimiento”, especialmente los tecnológicos, fueron los que peor se comportaron, muy presionados por el repunte de los rendimientos de los bonos, repunte provocado por la fuerte caída de los precios de estos activos, que reaccionaron mal a la publicación del IPC de febrero.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran sin tendencia definida, quizás intentando recuperar algo de lo cedido AYER, pero con los inversores muy preocupados por el cada vez más factible escenario de recesión que afronta la región de cara a los próximos trimestres. En este sentido, si ya se anticipaba que la economía de Alemania podía entrar en recesión técnica -dos trimestres consecutivos de contracción intertrimestral del PIB- tras el decrecimiento que experimentó en el 4T2021 y las expectativas de que, como consecuencia de las restricciones impuestas para combatir la última ola de la pandemia, también el PIB del 1T2022 decreciera con relación al del trimestre precedente, el inicio de la guerra de Ucrania hace casi inevitable este escenario.

- Si bien es muy normal que en un mercado bajista se produzcan fuertes repuntes puntuales como el que experimentaron las bolsas el pasado miércoles, por el momento la tendencia en las bolsas europeas es bajista. A corto plazo sólo un cambio radical en la marcha del conflicto de Ucrania, conflicto que, como consecuencia de las fuertes sanciones impuestas, va a tener un impacto económico muy superior al inicialmente calculado, podría cambiar esta tendencia en las bolsas. Es por ello quizás el momento de comenzar a apostar por compañías cuyos productos/servicios son de primera necesidad y, por ello, su demanda se defiende mejor en las crisis económicas, tales como las utilidades, las empresas de consumo básico y alimentación, las farmacéuticas e, incluso, algunas tecnológicas como las compañías de software, cuyo negocio lo suele hacer bien en cualquier escenario macro.

Eventos del DÍA

>Bolsa Española

- Prim (PRM): paga dividendo ordinario a cuenta de 2021 por importe bruto por acción de EUR 0,11;

- Mapfre (MAP): Junta General de Accionistas 2022.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- EssilorLuxottica (EL-FR): resultados 4T2021;

- ATOSS Software (AOF-DE): resultados 4T2021;

- Frankfurt Airport Services (FRA-DE): ventas, ingresos y estadísticas de tráfico de febrero 2022;

- Atlantia (ATL-IT): resultados 4T2021.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): BNP Paribas Exane recorta INFRAPONDERAR desde NEUTRAL.