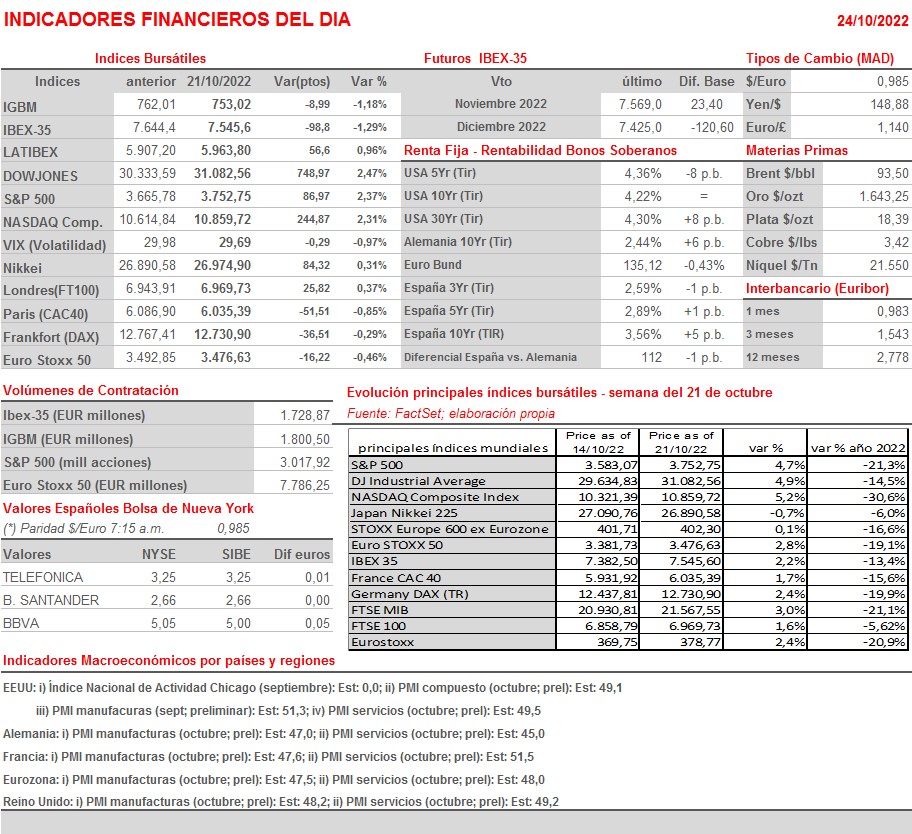

Resumen Semana

- Tras una positiva semana en las bolsas europeas y estadounidenses, la segunda de las últimas tres, los inversores afrontan una nueva semana en la que las agendas macroeconómica, empresarial y política se presentan muy intensas, pudiendo ser decisivas a la hora de determinar la tendencia a corto plazo que adopta la renta variable occidental. Empezando por la agenda política, destacar que HOY probablemente se sepa quiénes serán los candidatos a liderar el partido Conservador británico y, por lo tanto, para convertirse en el nuevo primer ministro del Reino Unido.

- Centrándonos en la agenda macroeconómica, señalar que ésta ha comenzado con fuerza esta madrugada ya que, en China, y tras el cierre del congreso del Partido Comunista, en el que el presidente Xi ha logrado ser elegido para un tercer mandato de cinco años, algo inusual, se han publicado de golpe todas las cifras que deberían haberse dado a conocer a lo largo de la semana pasada. Así, si bien el PIB del 3T2022 ha sorprendido al alza -ha crecido el 3,9% en términos interanuales frente a unas expectativas del 3,4% y un crecimiento en el 2T2022 del 0,4%-, las cifras de septiembre, especialmente de desempleo, de ventas minoristas, de inversión en capital fijo y, sobre todo, las del mercado residencial, han sido algo flojas.

- Además, HOY se publicarán en la Eurozona, Alemania, Francia, Reino Unido y EEUU las lecturas preliminares de octubre de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los PMIs que elabora S&P Global. Además, y a finales de semana, se darán a conocer las primeras estimaciones del PIB del 3T2022 de EEUU y de algunas de las principales economías de la Eurozona. Igualmente, y a finales de semana, se publicarán en algunas de las grandes economías de la Eurozona las lecturas preliminares del IPC de octubre.

- El factor de la alta inflación, será el principal tema que analizará el Consejo de Gobierno del BCE cuando se reúna el próximo jueves, reunión que entendemos es la cita más relevante de la semana para los inversores en los mercados financieros de la Eurozona. En principio todo parece preparado para que el BCE vuelva a subir todas sus tasas de interés de referencia en 75 puntos básicos, algo que entendemos ya tienen más que descontado los inversores.

- HOY esperamos que el positivo cierre del viernes de Wall Street permita a las bolsas europeas abrir la jornada ligeramente al alza. En el buen comportamiento de Wall Street el viernes tuvo mucho que ver el hecho de que, durante la sesión se habló mucho sobre la posibilidad de que la Reserva Federal (Fed) opte en la reunión de su Comité Federal de Mercado Abierto (FOMC) de diciembre por un alza de sus tipos de “sólo” medio punto porcentual, algo que, de confirmarse, indicaría que el final del proceso de alzas de tipos oficiales estaría más cerca de lo esperado. Posteriormente, será la publicación de los PMIs en Europa lo que determine si la tendencia positiva de las bolsas se consolida o, por el contrario, si las lecturas de estos índices son peores de lo esperado, las bolsas se giran a la baja.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en BIO Europe Conference;

- Iberpapel Gestión (IBG): publica resultados 9M2022.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Icade (ICAD-FR): resultados 3T2022;

- ATOSS Software (AOF-DE): resultados 3T2022;

- Philips (PHIA-NL): resultados 3T2022;

- Galp Energia (GALP-PT): resultados 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of Hawaii (BOH-US): 3T2022;

- Kirby (KEX-US): 3T2022.