Resumen Sesión AYER

- En una jornada en la que la intervención ante el Congreso del presidente de la Reserva Federal (Fed), Jerome Powell, acaparó la atención de los inversores, los principales índices bursátiles europeos y estadounidenses volvieron a cerrar AYER de forma mixta, y sin grandes variaciones. El Ibex-35, un día más, volvió a desmarcarse “para mal” del resto de los índices de la Eurozona para ceder casi un 0,5% al cierre de la jornada.

- Señalar que, si bien en Europa fueron los valores de sectores de corte cíclico como los bancos y los relacionados con las materias primas minerales los que mejor se comportaron durante la sesión, con los de corte defensivo como las telecomunicaciones, las utilidades o las inmobiliarias patrimonialistas quedando algo rezagados, en Wall Street ocurrió todo lo contrario. Así, en este mercado fueron los valores más defensivos como los de consumo básico, las utilidades y los REITs los que lideraron las alzas, mientras que los del sector de la energía y los bancos, cuyos buenos resultados trimestrales están siendo de momento obviados por los inversores -hay cierta preocupación por la evolución del margen financiero, que está muy presionado por los bajos tipos de interés y por una curva de tipos que ha perdido gran parte de su inclinación-, fueron los que peor comportamiento mostraron.

- En su intervención Powell reiteró que, aunque la economía de EEUU está recuperando bien, todavía se encuentra lejos, sobre todo en lo que hace referencia al mercado laboral, de alcanzar los objetivos marcados por el banco central. En lo relativo a la “alta inflación” -AYER se publicaron en EEUU las lecturas de junio del índice de precios de la producción (IPP), las cuales superaron con creces lo esperado por los analistas; Powell insistió en su carácter “transitorio”.

Resumen Sesión HOY

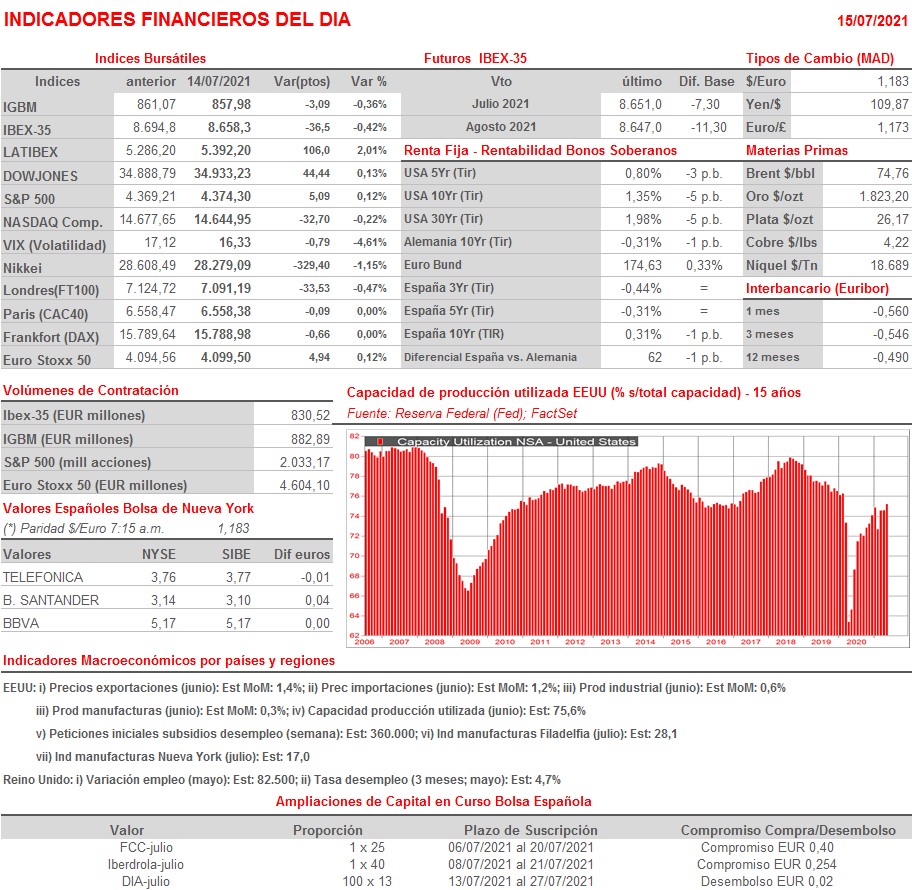

- HOY esperamos que las bolsas europeas mantengan la indefinición que vienen mostrando en los últimos días, y abran entre planas y ligeramente a la baja. La sesión presenta una agenda macro interesante, en la que destaca la publicación en China del PIB del 2T2021. Además, y en EEUU, HOY se publican las cifras de desempleo semanal, los datos de la producción industrial de junio y dos de los índices manufactureros regionales más seguidos por los inversores: el de Nueva York y el de Filadelfia, en ambos casos correspondientes al mes de julio. Estas cifras y algunos importantes resultados trimestrales, entre otros los de los grandes bancos Morgan Stanley y Bank of New York Mellon, centrarán la atención de los inversores durante la jornada.

- HOY Powell habla ante el Comité Bancario del Senado (cámara alta del Congreso de EEUU), como parte de su intervención bianual ante los legisladores estadounidenses. Tras su intervención de AYER ante la Casa de Representantes, no esperamos ninguna sorpresa, ya que lo normal sería que mantuviera su discurso, un “discurso” que parece que por el momento tranquiliza y gusta a los inversores.

Eventos del DÍA

>Bolsa Española

- Iberpapel (IBG): paga dividendo complementario ordinario a cargo 2020 por importe bruto de EUR 0,10 por acción;

- Siemens Gamesa (SGRE): conferencia con analistas a las 8:00 horas sobre el avance que ha publicado de sus resultados correspondientes al 3T2021.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): resultados 2T2021;

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico junio 2021;

- Just Eat Takeaway.com (TKWY-NL): ventas, ingresos y datos operativos 2T2021;

- Tom Beat (TOM2-NL): resultados 2T2021;

- Borregaard (BRG-NO): resultados 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Alcoa (AA-US): 2T2021;

- Morgan Stanley (MS-US): 2T2021;

- Bank of New York Mellon (BK-US): 2T2021;

- U.S. Bancorp (USB-US): 2T2021;

- UnitedHealth Group (UNH-US): 2T2021.

Cambios de RECOMENDACIÓN

- ELE.SM (Endesa): Credit Suisse recorta a NEUTRAL desde SOBREPONDERAR.