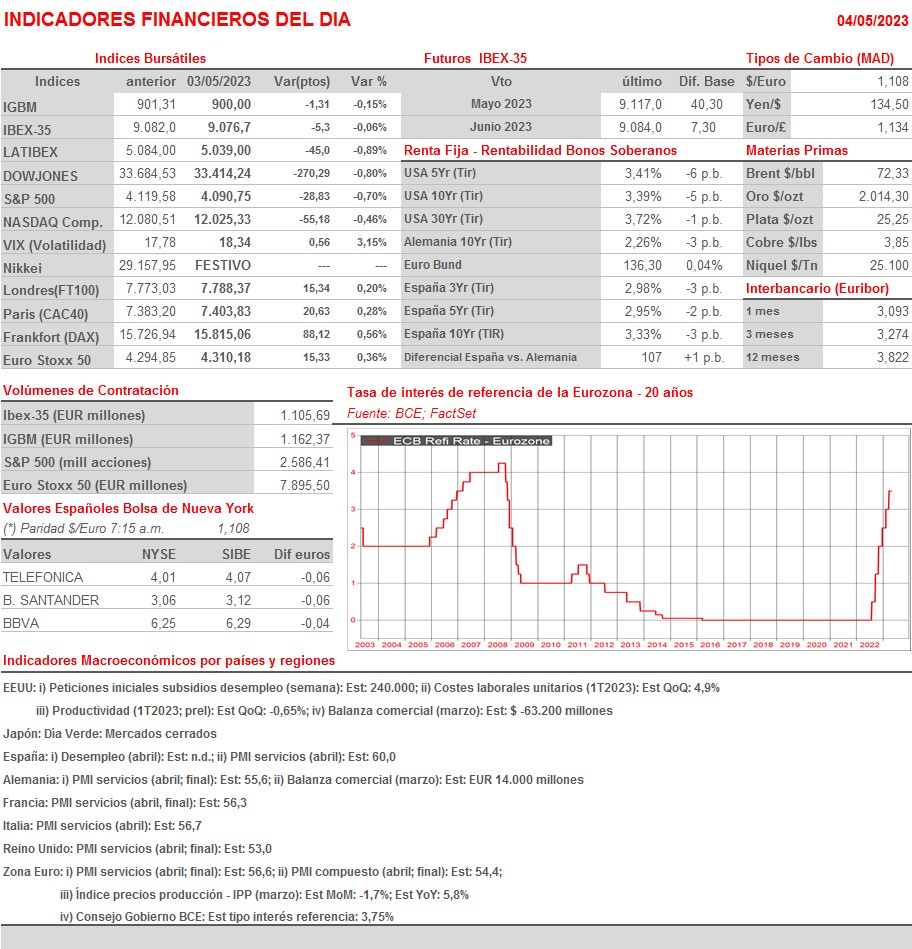

Resumen Sesión AYER

- En una sesión en la que los inversores se mantuvieron en todo momento a la espera de conocer qué es lo que “hacía” y qué es lo que “decía” la Reserva Federal (Fed) al término de la reunión de dos días de su Comité Federal de Mercado Abierto (FOMC), los principales índices bursátiles europeos fueron capaces de recuperar algo del terreno cedido el martes, para cerrar en positivo, aunque lejos de sus niveles más altos del día. La tregua que se dio AYER la crisis de confianza del sector bancario estadounidense, crisis que esta noche ha vuelto a reactivarse, con las acciones de un nuevo banco regional, el PacWest Bancorp (PACW-US), cayendo más del 50% en operaciones fuera de hora, también ayudó a calmar algo los ánimos de unos inversores que, no se sabe muy bien por qué, continúan extrapolando los problemas de un conjunto de bancos regionales estadounidenses al sector bancario europeo, mucho más regulado y sólido.

- En Wall Street la sesión, que comenzó de forma positiva, terminó con sus tres principales índices, el Dow Jones, el S&P 500 y el Nasdaq Composite, en negativo, al reaccionar “mal” los inversores a lo que dijo tras la reunión del FOMC en rueda de prensa el presidente de la Fed, Jerome Powell. La Fed, en principio, cumplió con el guion prestablecido y elevó sus tasas de interés de referencia en 25 puntos básicos, hasta el intervalo del 5,0%-5,25%. Powell dejó una ligera puerta abierta a nuevas alzas si los datos macroeconómicos que se van conociendo lo requieren y desestimó la posibilidad de bajar sus tasas de interés este ejercicio.

Resumen Sesión HOY

- HOY será el turno del BCE, cuyo Consejo de Gobierno se reúne para determinar sus nuevos movimientos en materia de tipos de interés. En principio esperamos que el BCE suba sus tres tasas de interés de oficiales, la de depósito, la de referencia y la marginal de crédito, en 25 puntos básicos y que confirme que, por ahora, y mientras la inflación no comience a ceder terreno de forma convincente, seguirá incrementándolo en futuras reuniones. Esperamos que las bolsas europeas abran HOY ligeramente a la baja, con los inversores pendientes del BCE y de las noticias que lleguen desde EEUU sobre la crisis bancaria.

- Además, la sesión de HOY también presenta unas agendas macroeconómica y empresarial muy intensas. Así, en Europa se publicarán las lecturas finales del mes de abril de los índices adelantados de actividad del sector servicios, los PMIs servicios, que esperamos muestren que el sector se está expandiendo con fuerza en la región al comienzo del 2T2023. Por otro lado, y en lo que hace referencia a la temporada de publicación de resultados trimestrales, destacar que HOY darán a conocer sus cifras muchas importantes compañías, tanto en Europa, como en EEUU, donde al cierre del mercado lo hará Apple (AAPL-US), la compañía de mayor capitalización bursátil de ese mercado.

Eventos del DÍA

>Bolsa Española

- Cie Automotive (CIE): i) resultados 1T2023; conferencia con analistas a las 15:30 horas; ii) Junta General de Accionistas;

- Prosegur (PSG): resultados 1T2023; conferencia con analistas a las 13:00 horas;

- ArcelorMittal (MTS): resultados 1T2023;

- AENA: paga dividendo único ordinario a cuenta de 2022 por importe de EUR 4,75 brutos por acción;

- Nicolás Correa (NEA): descuenta dividendo ordinario único a cargo 2022 por importe bruto de EUR 0,23 por acción; paga el día 8 de mayo.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Anheuser-Busch InBev (ABI-BE): resultados 1T2023;

- Galapagos (GLPG-BE): resultados 1T2023;

- Solvay (SOLB-BE): resultados 1T2023;

- Bonduelle (BON-FR): ventas e ingresos 3T2023;

- Capgemini (CAP-FR): ventas e ingresos 1T2023;

- Casino (CO-FR): ventas e ingresos 1T2023;

- Technip Energies (TE-FR): resultados 1T2023;

- Veolia Environnement (VIE-FR): resultados 1T2023;

- Bayerische Motoren Werke (BMW-DE): resultados 1T2023;

- Frankfurt Airport (FRA-DE): resultados 1T2023;

- Hugo Boss (BOSS-DE): resultados 1T2023;

- Infineon Technologies (IFX-DE): resultados 2T2023;

- Rheinmetall (RHM-DE): resultados 1T2023;

- Volkswagen (VOW-DE): resultados 1T2023;

- Vonovia (VNA-DE): resultados 1T2023;

- Zalando (ZAL-DE): resultados 1T2023;

- Ferrari (RACE-IT): resultados 1T2023;

- Moncler (MONC-IT): ventas e ingresos 1T2023;

- EDP-Energias de Portugal (EDP-PT): resultados 1T2023;

- Adecco Group (ADEN-CH): resultados 1T2023;

- Swiss Re (SREN-CH): resultados 1T2023;

- Swisscom (SCMN-CH): resultados 1T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Apple (AAPL-US): 2T2023;

- Cars.com (CARS-US): 1T2023;

- Carvana (CVNA-US): 1T2023;

- Coinbase (COIN-US): 1T2023;

- ConocoPhillips (COP-US): 1T2023;

- Dropbox (DBX-US): 1T2023;

- El Pollo Loco (LOCO-US): 1T2023;

- Goodyear Tire & Rubber (GT-US): 1T2023;

- Kellogg (K-US): 1T2023;

- Lyft (LYFT-US): 1T2023;

- Moderna (MRNA-US): 1T2023.

Cambios de RECOMENDACIÓN

- IBE.SM (Iberdrola): Jefferies recorta a MANTENER desde COMPRAR.