Resumen Sesión AYER

- En una sesión que fue claramente de más a menos, los principales índices bursátiles europeos cerraron AYER en su mayoría al alza, pero lejos de los niveles más altos del día. La negativa apertura de Wall Street hizo que en las últimas horas de la sesión las bolsas europeas cedieran parte de lo ganado al comienzo de la misma. En un día de escasas referencias macroeconómicas, fueron las declaraciones de algunos miembros del Consejo de Gobierno del BCE y los resultados empresariales trimestrales, que fueron acogidos de forma muy diversa, en función de la “calidad” de los mismos, los que centraron la atención de los inversores.

- En Wall Street fueron también una batería de comentarios por parte de algunos representantes de la Reserva Federal (Fed), entre ellos del presidente de la Reserva Federal de Nueva York, John Williams, lo que condicionó, para mal, el comportamiento de las bolsas estadounidenses durante la jornada de AYER, llevando a los 11 sectores de actividad representados en el S&P 500 a terminar el día con pérdidas. Williams y otros miembros de la Fed dejaron claro AYER con sus declaraciones que el trabajo del banco central estadounidense para contener la inflación no ha acabado y que las tasas de interés oficiales pueden subir más de lo en principio descontado por los mercados.

Resumen Sesión HOY

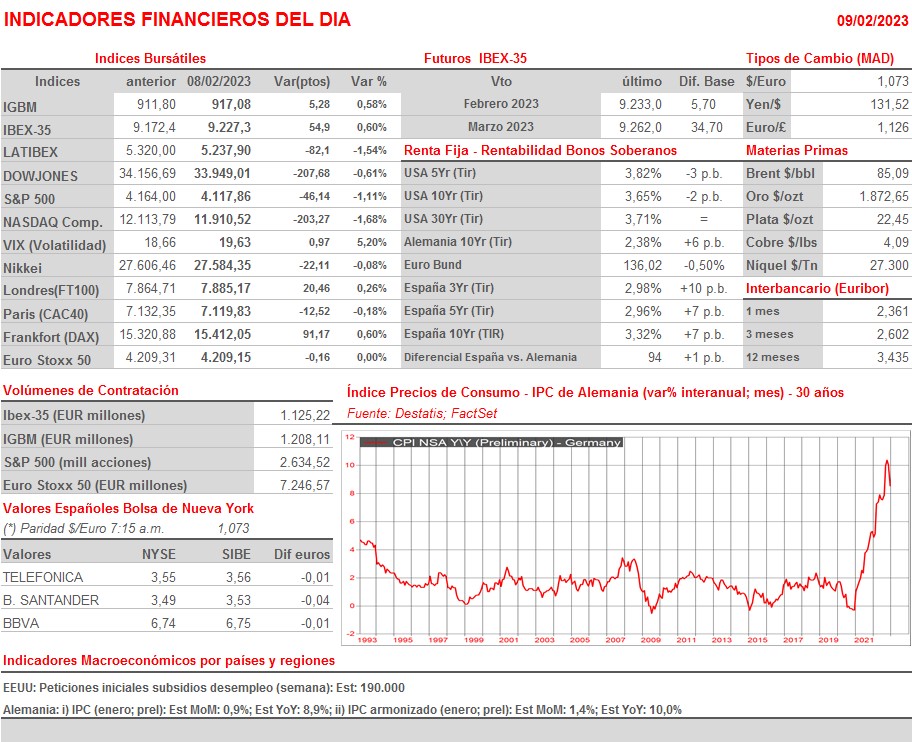

- Esperamos que HOY los principales índices bursátiles europeos abran al alza, pero sin una gran convicción. Posteriormente serán los resultados trimestrales y el comportamiento de Wall Street, primero, el de los futuros de sus índices y, después, el de los propios índices, lo que determine el comportamiento de los mercados europeos durante el resto de la jornada. La principal referencia para los inversores, especialmente en Europa, será la publicación esta mañana en Alemania de la lectura preliminar del IPC de enero. Cabe recordar que esta variable iba a ser publicada por la Oficina Federal de Estadística alemana, Destatis, la semana pasada, pero que, por problemas técnicos no lo fue. Las cifras que se han dado a conocer esta madrugada muestran que la inflación alemana, si bien permanece muy alta, se ha comportado mejor de lo en principio esperado por el consenso de analistas, algo que creemos recibirán de forma positiva los mercados de bonos y las bolsas europeas.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): resultados 4T2022 y 2022; conferencia con analistas a las 12:30 horas (CET);

- ArcelorMittal (MTS): resultados 4T2022 y 2022; conferencia con analistas a las 15:30 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Outokumpu (OUT1V-FI): resultados 4T2022;

- Credit Agricole (ACA-FR): resultados 4T2022;

- Euronext (ENX-FR): resultados 4T2022;

- L’Oreal (OR-FR): resultados 4T2022;

- Legrand (LR-FR): resultados 4T2022;

- VINCI (DG-FR): resultados 4T2022;

- Delivery Hero (DHER-DE): ventas, ingresos y datos operativos 4T2022;

- Siemens (SIE-DE): resultados 1T2023;

- Banca Generali (BGN-IT): resultados 4T2022;

- Mediobanca (MB-IT): resultados 2T2023;

- Aegon (AGN-NL): resultados 4T2022;

- Unibail-Rodamco-Westfield (URW-NL): 4T2022;

- Credit Suisse Group (CSGN-CH): resultados 4T2022;

- Swisscom (SCMN-CH): resultados 4T2022;

- Zurich Insurance Group (ZURN-CH): resultados 4T2022;

- AstraZeneca (AZN-GB): resultados 4T2022;

- British American Tobacco (BATS-GB): resultados 4T2022;

- Unilever (ULVR-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- AbbVie (ABBV-US): 4T2022;

- DexCom (DXCM-US): 4T2022;

- Duke Energy (DUK-US): 4T2022;

- Kellogg (K-US): 4T2022;

- Lyft (LYFT-US): 4T2022;

- PayPal (PYPL-US): 4T2022;

- PepsiCo (PEP-US): 4T2022;

- Philip Morris International (PM-US): 4T2022;

- Ralph Lauren (RL-US): 3T2023;

- S&P Global (SPGI-US): 4T2022;

- VeriSign (VRSN-US): 4T2022;

- Yelp (YELP-US): 4T2022.