GLOBAL DOMINION (DOM) presentó sus resultados correspondientes a los nueve primeros meses de ejercicio (9M2019), de los que destacamos los siguientes aspectos:

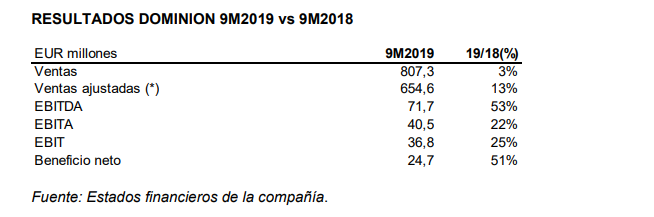

- DOM incrementó un 3% en términos interanuales sus ventas en 9M2019, hasta situarlas en EUR 807,3 millones. En términos ajustados, eliminando las ventas de dispositivos, las ventas aumentaron un 13% interanual (+0,2% a tipos de cambio constantes), hasta los EUR 654,6 millones. A perímetros de consolidación comparables, el crecimiento orgánico se situó en el 7,1%, superando el guidance anual del plan estratégico, que se sitúa en el 5%.

- Desglosando las ventas ajustadas por segmento de actividad, Servicios incrementó las suyas un 11,7%, hasta situarlas en EUR 413,0 millones el 63,1% del total (63,8% en 9M2018), mientras que Soluciones aumentó sus ventas ajustadas un 15,0%, hasta los EUR 241,6 millones (36,9% del total vs 36,2% en 9M2018).

- El margen de contribución de ambas líneas de negocio fue del 12,9% y del 15,9% para Servicios y Soluciones, respectivamente. En el caso de Servicios, la mejora interanual fue significativa (9,0% en 9M2018), mientras que Soluciones disminuyó ligeramente su margen (16,1% en 9M2018).

- El cash flow de explotación (EBITDA) repuntó un 53% interanual, hasta los EUR 71,7 millones. En términos sobre ventas ajustadas, el EBITDA alcanzó el 11,0%, significativamente superior al 8,1% de 9M2018. Indicar que el impacto de la aplicación de la normativa contable NIIF 16 ascendió a EUR 15 millones.

- El margen EBITA (beneficio neto explotación más amortización PPA), aumentó un 22% interanual su importe, hasta los EUR 40,5 millones. El beneficio neto de explotación (EBIT) repuntó un 25% interanual, hasta los EUR 36,8 millones. En términos sobre ventas ajustadas, el EBIT subió medio punto porcentual, desde el 5,1% de 9M2018 hasta el 5,6% de 9M2019.

- El beneficio neto atribuible de DOM creció un 51% interanual, hasta los EUR 24,7 millones, gracias a la provisión que incluyó la compañía en 2018 por la interrupción de la actividad de servicios en Brasil. No obstante, el beneficio neto procedente de actividades continuadas aumentó un 19% interanual.

Valoración: En relación a nuestras estimaciones para todo el ejercicio 2019, que se cifran en unas ventas ajustadas de EUR 909,02 millones, un EBITDA de EUR 78,22 millones, un EBIT de EUR 54,92 millones y un beneficio neto atribuible de EUR 36,65 millones, las cifras acumuladas a 9M2019 están algo por debajo de las mismas, salvo en EBITDA, en caso de que las cifras reales mantengan la misma evolución.

No obstante, preferimos esperar a conocer las cifras de DOM en todo el ejercicio, para comprobar si las diferencias persisten, antes de llevar a cabo modificaciones de nuestra recomendación y nuestro precio objetivo. Recordamos que, en la actualidad, mantenemos una recomendación de COMPRA sobre el valor y un precio objetivo de EUR 5,62 por acción. A precios actuales, el valor cotiza con un potencial de revalorización del 54%.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados