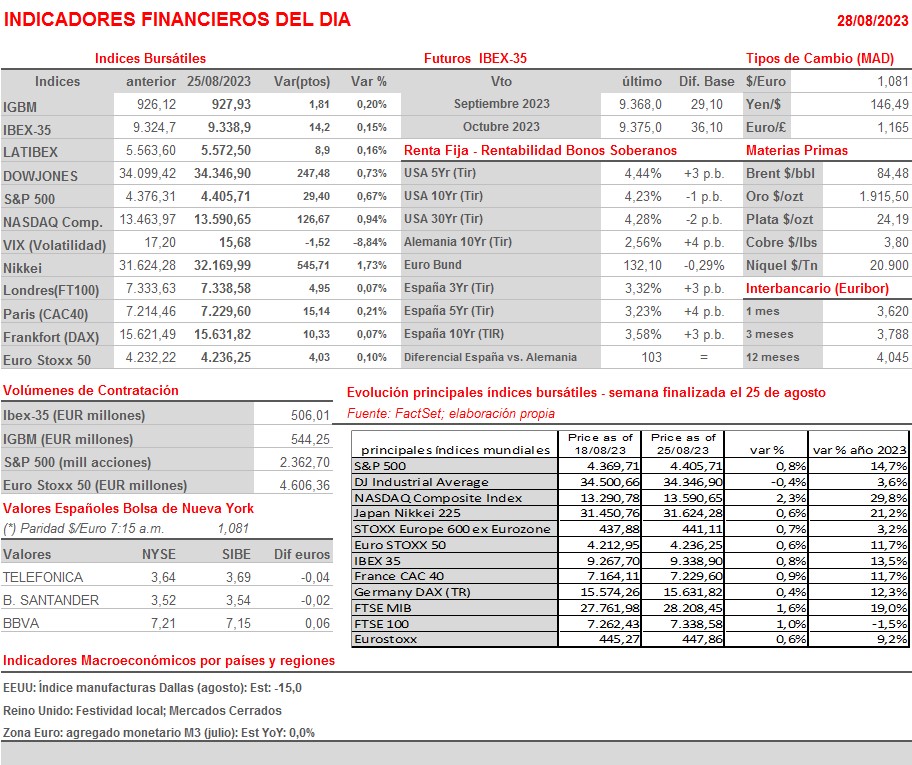

Resumen Semana

- Los inversores en los mercados de valores europeos y estadounidenses afrontan la última semana de agosto con muchas dudas, tanto sobre el estado actual de las principales economías de ambas regiones como sobre los próximos pasos que en materia de política monetaria darán los bancos centrales. Así, los últimos indicadores y datos macroeconómicos que se han venido publicando apuntan a una cada vez mayor divergencia entre las economías europeas, que se están desacelerando a marchas forzadas, y la estadounidense cuyo crecimiento, todo parece indicar, se ha vuelto a revitalizar en el 3T2023. Lo único común en ambas regiones es que la inflación, si bien se ha desacelerado sensiblemente desde sus recientes máximos, sigue alta, con la de servicios y la subyacente, de la que la primera es un componente importante, mostrándose reacia a descender.

- Todo ello complica la actuación de unos bancos centrales que, como hemos podido comprobar por las intervenciones de sus principales dirigentes en el simposio que celebró a finales de la semana pasada la Reserva Federal de Kansas en Jackson Hole (Wyoming), siguen teniendo en reducir la inflación al 2% su principal objetivo. Si bien, y tras fuertes idas y vueltas, los mercados de valores y de bonos estadounidenses terminaron por valorar positivamente la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, en el mencionado foro, Powell dejó claro que el banco central estadounidense volverá a subir sus tasas de interés oficiales de no evolucionar la inflación como sería deseable, algo que ratificó poco después la presidenta del BCE, la francesa Christine Lagarde, cuando habló en el simposio.

- La agenda macroeconómica de la semana viene cargada de importantes citas. Así, y en la Eurozona, entre el miércoles y el jueves se publicarán las lecturas preliminares del IPC de agosto en sus principales economías y en la región en su conjunto. Además, el mismo jueves, y en EEUU, se dará a conocer junto a los gastos e ingresos personales de julio la lectura del mismo mes del índice de precios del consumo personal, el PCE. Finalmente, el viernes, además de la publicación en la Eurozona, sus principales economías, el Reino Unido y EEUU de las lecturas finales de agosto de los índices de gestores de compra del sector de las manufacturas, los PMIs y el ISM estadounidense, se conocerán las cifras de empleo no agrícola del mismo mes en EEUU.

- Esperamos que HOY las bolsas europeas abran al alza, siguiendo de este modo la estela dejada el viernes por Wall Street, mercado que terminó por dar por buenas las palabras de Powell, y esta madrugada por unos mercados asiáticos, especialmente los chinos, que han reaccionado muy positivamente al anuncio que sobre un paquete de medidas para revitalizar las bolsas han realizado las autoridades chinas. Posteriormente, será, una vez más, el comportamiento de Wall Street el que determine la tendencia de cierre de los mercados de valores europeos. El hecho de que HOY la bolsa londinense esté cerrada por festivo limitará la actividad en el resto de plazas bursátiles europeas.

Eventos del DÍA

>Bolsa Española

- Logista (LOG): paga dividendo ordinario a cuenta de 2023 por importe de EUR 0,49 brutos por acción.