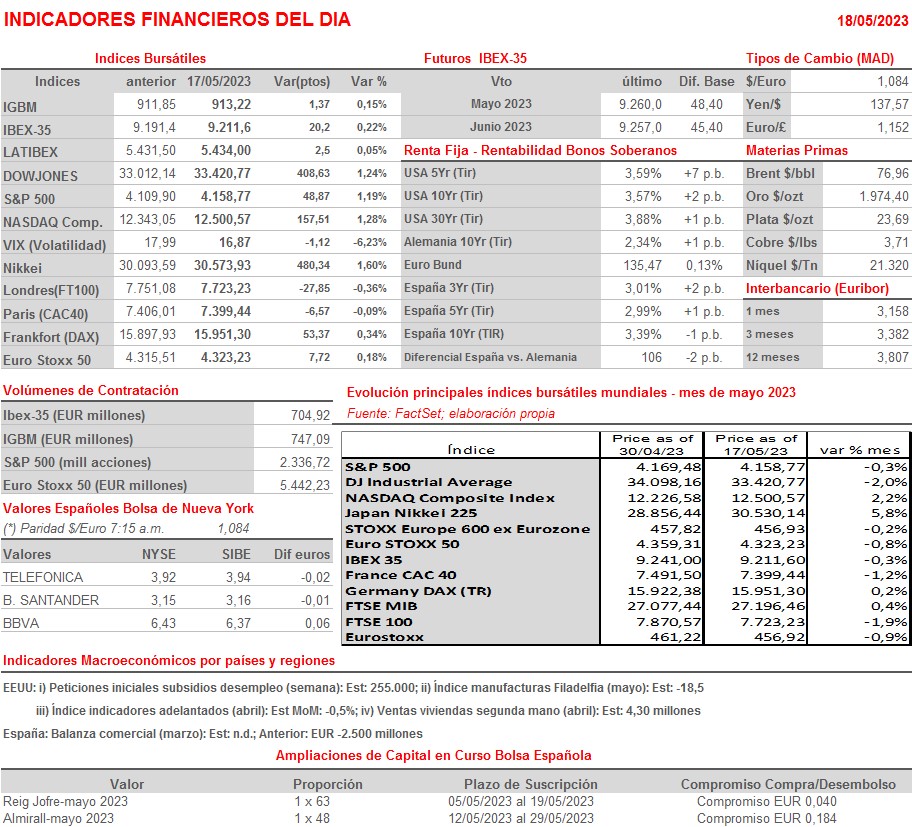

Resumen Sesión AYER

- En una sesión en la que los inversores en las bolsas europeas se mantuvieron a la espera, los principales índices de estos mercados se movieron AYER durante toda la jornada en un estrecho intervalo de precios, para cerrar el día de forma mixta y sin grandes cambios. Ni el relativo optimismo mostrado por las delegaciones republicana y demócrata tras la reunión que mantuvieron el martes con el presidente de EEUU, Biden, para tratar el tema del techo de la deuda y evitar de este modo la entrada en default del país sirvió AYER para animar a los inversores en Europa, que continuaron actuando con prudencia, con muchos de ellos manteniéndose al margen de los mercados, lo que se volvió a reflejar en unos volúmenes de contratación muy reducidos.

- No ocurrió igual en las bolsas estadounidenses, donde el mencionado optimismo sobre la posibilidad de alcanzar un acuerdo mostrado tras la reunión, optimismo que AYER fue de nuevo ratificado tanto por el presidente Biden, que afirmó que las negociaciones con los republicanos habían sido productivas y que creía que se evitaría “el impago sin precedentes” de EEUU, así como por el líder republicano en la Casa de Representantes (cámara baja del Congreso), McCarthy, que dijo en una entrevista a la CNBC que no creía que EEUU fuera a caer en default, permitieron a los principales índices de este mercado cerrar la jornada con significativos avances.

Resumen Sesión HOY

- Esperamos que el buen comportamiento de la bolsa estadounidense AYER, buen comportamiento que esta madrugada ha tenido su continuación en las bolsas asiáticas, permita HOY a los principales índices bursátiles europeos abrir con sensibles ganancias, en una jornada que presenta una agenda macroeconómica intensa en EEUU, país donde se darán a conocer esta tarde, entre otros indicadores, las peticiones iniciales de desempleo semanales, la lectura de abril del índice de indicadores adelantados que elabora la consultora The Conference Board, las ventas de viviendas de segunda mano, también del mes de abril y el índice manufacturero de Filadelfia de mayo. No obstante, la atención de los mercados seguirá puesta en la marcha de las negociaciones políticas en EEUU para alcanzar un acuerdo que permita incrementar el techo de la deuda antes de que finalice el mes, permitiendo de esta forma que el Tesoro estadounidense pueda hacer frente a sus compromisos de pago.

Eventos del DÍA

>Bolsa Española

- Ence (ENC): paga dividendo complementario ordinario a cargo 2022 por importe bruto de EUR 0,29 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Free2move Holding (F2M-SE): resultados 1T2023;

- BT Group (BT.A-GB): resultados 4T2023;

- Burberry Group (BRBY-GB): resultados 4T2023;

- easyJet (EZJ-GB): resultados 2T2023;

- National Grid (NG-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Applied Materials (AMAT-US): 2T2023;

- Walmart (WMT-US): 1T2024

Cambios de RECOMENDACIÓN

- TRE.SM (Tecnicas Reunidas): Barclays eleva a SOBREPONDERAR desde PONDERAR.

- SAN.SM (Banco Santander): Keefe, Bruyette & Woods recorta a PONDERAR desde SOBREPONDERAR.

- UNI.SM (Unicaja Banco): Keefe, Bruyette & Woods recorta a INFRAPONDERAR desde PONDERAR.