Resumen Sesión AYER

- El temor a “la inflación” provocó AYER fuertes caídas en los mercados de renta variable europeos y estadounidenses, descensos que también se produjeron en los mercados de bonos, lo que, a su vez, impulsó al alza los rendimientos de estos activos. El fuerte incremento experimentado por el índice de precios de la producción (IPP) en China en el mes de abril, incremento provocado por el fuerte alza de los precios de las materias primas -el índice subió el 6,8% en tasa interanual en el mes, su mayor repunte desde 2017-, provocó fuertes tensiones tanto en los mercados de valores asiáticos, que cerraron con importantes descensos, como en las bolsas europeas, cuyos principales índices abrieron a la baja y así se mantuvieron durante toda la jornada, para terminar la misma con descensos cercanos al 2%.

- En Wall Street la sesión también comenzó a la baja, con los valores del sector tecnológico, en línea con lo acontecido el día precedente, liderando las caídas, mientras que los de corte cíclico aguantaban algo mejor “el chaparrón”. Sin embargo, a media sesión esta tendencia comenzó a cambiar, con los valores del sector de los semiconductores y los de software, muy castigados durante la sesión del lunes, recuperando terreno y arrastrando tras de sí al resto de valores tecnológicos. En sentido contrario, los valores del sector de la energía y los bancos, que durante la sesión anterior habían tenido un mejor comportamiento relativo, se giraron claramente a la baja, arrastrando tras de sí al conjunto del mercado.

Resumen Sesión HOY

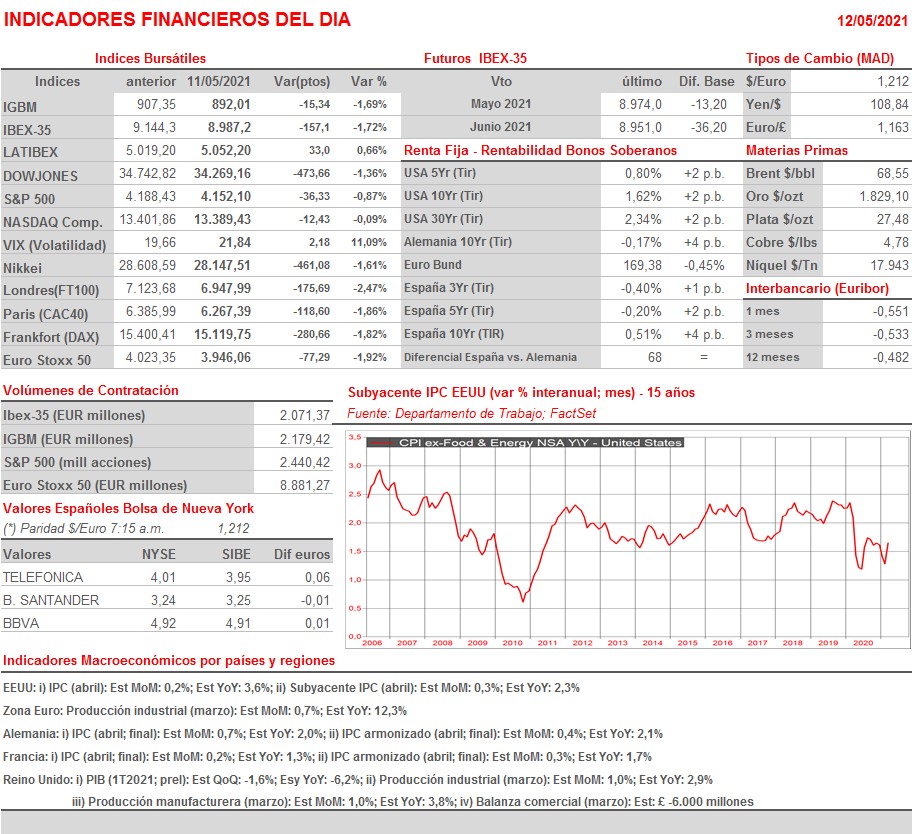

- HOY los inversores tendrán que superar una “prueba de fuego”, ya que esta tarde se publica en EEUU la lectura del IPC de abril. Si bien es verdad que también se darán a conocer a lo largo del día las lecturas finales del mismo mes del IPC de Francia y Alemania, no se espera que éstas difieran de sus preliminares, por lo que no deben tener impacto alguno en la marcha de los mercados financieros de la región. Sí lo puede tener el IPC estadounidense, para el que se espera un incremento interanual del 3,6%, lo que supone una fuerte aceleración desde la tasa del crecimiento del 2,6% alcanzada en marzo.

- Para empezar, y a la espera de conocer el comportamiento de la inflación estadounidense en abril, esperamos que las bolsas europeas vuelvan a abrir HOY en negativo, en un claro seguimiento de los futuros de los principales índices bursátiles de Wall Street, que vienen claramente a la baja. Hay mucho temor a lo que pueda mostrar el IPC de EEUU esta tarde, por lo que vemos poco probable que, hasta su publicación, se produzca ningún intento de rebote en los mercados de renta variable europeos.

Eventos del DÍA

>Bolsa Española

- Iberdrola (IBE): resultados 1T2021; conferencia con analistas a las 9:30 horas (CET);

- NH Hotel Group (NHH): resultados 1T2021;

- Vocento (VOC): resultados 1T2021;

- Catalana Occidente (GCO): paga dividendo complementario ordinario a cargo de 2020 por importe bruto de EUR 0,4057 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Fortum (FORTUM-FI): resultados 1T2021;

- Electricite de France (EDF-FR): ventas e ingresos 1T2021;

- Allianz (ALV-DE): resultados 1T2021;

- Bayer (BAYN-DE): resultados 1T2021;

- Commerzbank (CBK-DE): resultados 1T2021;

- Deutsche Telekom (DTE-DE): resultados 1T2021;

- Deutsche Wohnen (DWNI-DE): resultados 1T2021;

- LEONI (LEO-DE): resultados 1T2021;

- Merck (MRK-DE): resultados 1T2021;

- RWE (RWE-DE): resultados 1T2021;

- TUI (TUI-DE): resultados 1T2021;

- zooplus (ZO1-DE): resultados 1T2021;

- Pirelli (PIRC-IT): resultados 1T2021;

- Aegon (AGN-NL): resultados 1T2021;

- Ahold Delhaize (AD-NL): resultados 1T2021;

- Sonaecom (SNC-PT): resultados 1T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Eastman Kodak (KODK-US): 1T2021;

- Wendy’s (WEN-US): 1T2021.