Resumen Sesión AYER

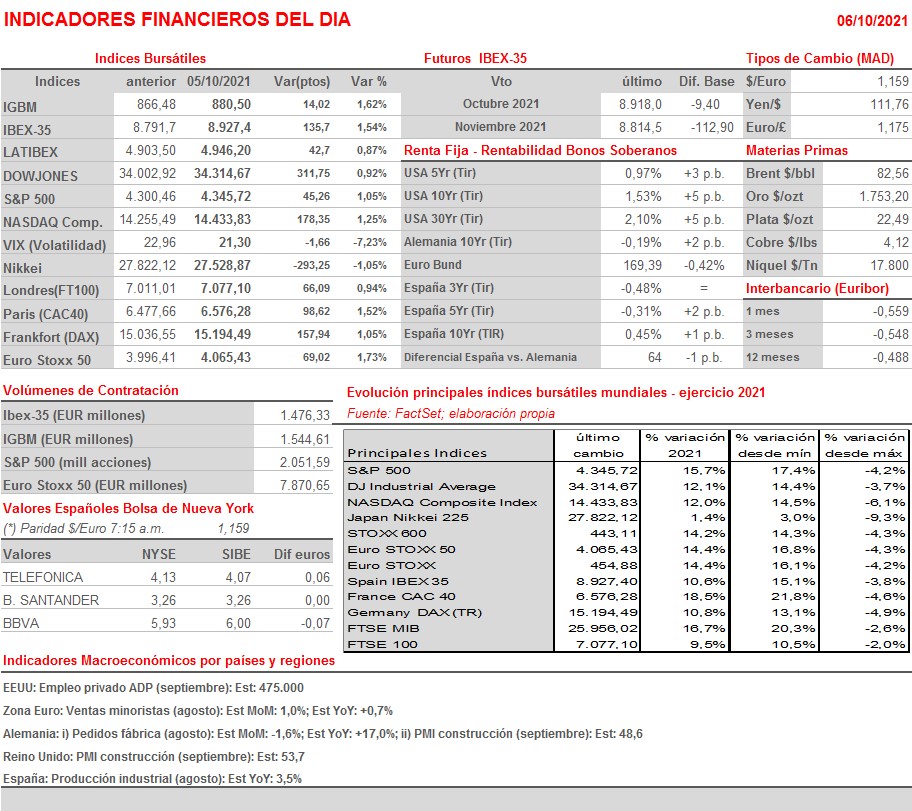

- Tras tres sesiones consecutivas a la baja, AYER los principales índices bursátiles europeos cerraron la jornada con fuertes avances, con el sector bancario liderando las alzas. Sin que nada haya cambiado sustancialmente en el escenario político y económico, creemos que la reacción de AYER de estos mercados fue consecuencia de i) que muchos valores y los mismos índices se encontraban algo sobrevendidos, y de que ii) algunos inversores aprovecharon los recientes recortes para incrementar posiciones en los valores más castigados. También destacó el buen comportamiento de los valores del sector energético, que “celebraron” con fuertes alzas el hecho de que el precio del crudo alcanzase AYER su nivel más alto en 7 años. Los valores del sector tecnológico, que venían siendo duramente penalizados por los inversores como consecuencia del repunte de los tipos a largo plazo, también tuvieron AYER un buen día.

- En Wall Street la sesión fue muy similar, con los índices yendo de menos a más, para cerrar el día con fuertes avances, aunque por debajo de sus máximos diarios. En este mercado también fue el sector financiero el que mejor se comportó, seguido por el de la tecnología, con los grandes valores de este último sector, que el lunes habían sido duramente castigados, recuperando mucho del terreno cedido entonces.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran a la baja, en línea con el comportamiento que han tenido esta madrugada las principales plazas asiáticas. Habrá que seguir muy atentos al “drama político” que están montando los políticos en Washington, así como a las maniobras de los demócratas para poder incrementar el techo del endeudamiento y evitar de este modo la catástrofe económica y financiera que supondría el hecho de que a mediados de mes el Tesoro de EEUU se quede sin recursos y no pueda hacer frente a sus compromisos de pago.

- En la agenda macro del día de HOY destaca la publicación en la Eurozona de las ventas minoristas de agosto, en Alemania de los pedidos de fábrica del mismo mes y en EEUU de los datos de empleo privado de septiembre, que elabora la mayor procesadora de nóminas del país, la compañía ADP. Estas cifras suelen ser un buen adelanto a las oficiales de empleo no agrícola que dará a conocer el viernes el Departamento de Trabajo estadounidense y que son la “cita macro” más esperada de la semana.

Eventos del DÍA

>Bolsa Española

- Soltec Power Holdings (SOL): participa en Oddo Iberian Digital Forum.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de septiembre 2021;

- SAS (SAS-SE): ventas, ingresos y estadísticas de tráfico de septiembre 2021;

- CMC Markets (CMCX-GB): ventas, ingresos y datos operativos 2T2022;

- Mondi (MNDI-GB): ventas, ingresos y datos operativos 3T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Conagra Brands (CAG-US): 1T2021.

Cambios de RECOMENDACIÓN

- GRF.SM (Grifols): Citi eleva a COMPRAR desde NEUTRAL.