Resumen Sesión AYER

- En una jornada que fue de más a menos y de menos a más, los principales índices bursátiles europeos cerraron AYER de forma mixta y sin grandes cambios, aunque lejos de sus niveles más bajos del día. Así, y tras comenzar la sesión sin grandes cambios, las bolsas europeas se giraron con fuerza a la baja, lastrados por el comportamiento de los bancos, que luego mejoraría sustancialmente, y por el de los valores tecnológicos. La apertura alcista de Wall Street, mercado que luego se giraría a la baja, permitió a los índices europeos recuperar casi todo el terreno perdido por la mañana, llegando incluso muchos de ellos a ponerse en positivo.

- Entendemos que el mal comportamiento inicial de las bolsas europeas estuvo muy relacionado con el temor a que la situación en Rusia, tras el intento de motín del pasado fin de semana, se descontrolara. No obstante, también hubo inversores que interpretaron la aparente debilidad del régimen liderado por el presidente Putin con “mano de hierro” como una oportunidad para la finalización del conflicto en Ucrania -AYER se habló incluso del inicio de conversaciones de paz-, escenario que no contemplamos en el corto plazo pero que, durante la sesión de AYER, lastró el comportamiento de los valores relacionados con la actividad de defensa.

- En Wall Street, y tras un inicio de sesión alcista, los principales índices se giraron a la baja, tal y como hemos señalado antes, lastrados por el comportamiento de los grandes valores del sector tecnológico, del sector de los servicios de comunicación y del sector del consumo discrecional, tales como Alphabet (GOOG-US), NVDIA (NVDA-US), Meta (META-US) o Tesla (TSLA-US), que AYER sufrieron las tomas de beneficios por parte de los inversores, tomas que consideramos normales, sobre todo tras el gran inicio de ejercicio que han tenido este tipo de valores, siendo el principal motivo por el que índices como el Nasdaq Composite, el Nasdaq 100 o, incluso, el S&P 500 han alcanzado fuertes revaloraciones durante la primera mitad del ejercicio. Al cierre de la jornada de AYER los principales índices de este mercado terminaron con pérdidas, con el Nasdaq Composite liderando los descensos.

Resumen Sesión HOY

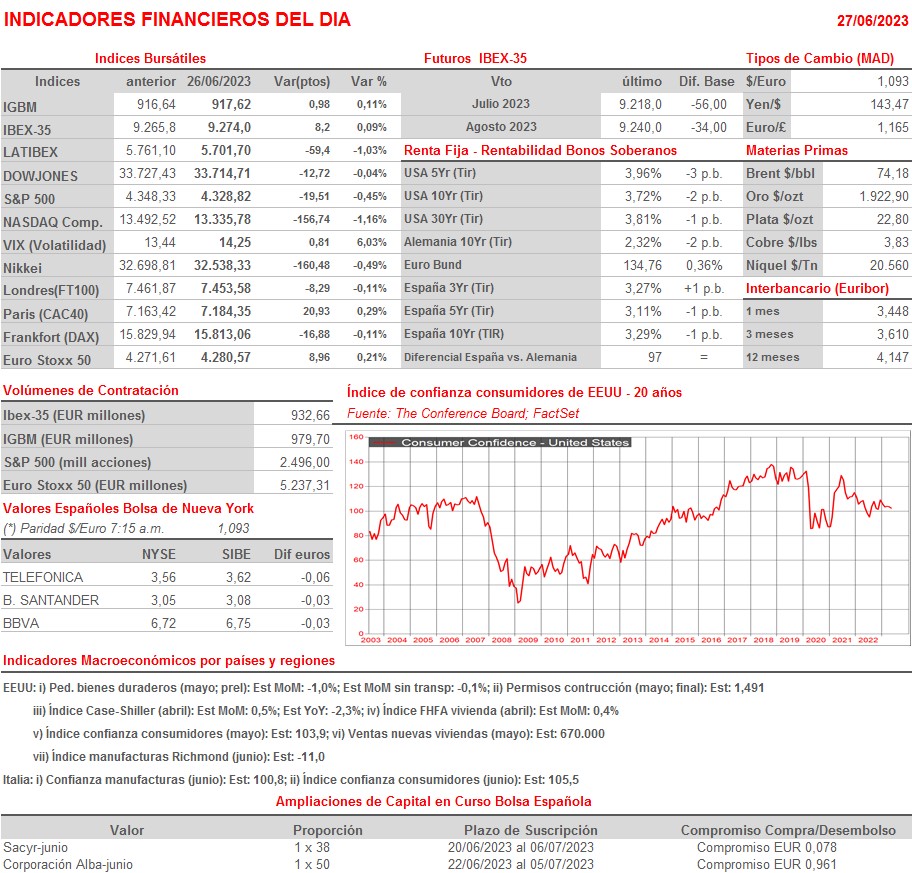

- HOY, y con el Fórum de bancos centrales que organiza anualmente el BCE en Sintra (Portugal) de fondo, esperamos que las bolsas europeas abran al alza, animadas por el positivo comportamiento de la mayoría de los mercados asiáticos, con los chinos a la cabeza, que han reaccionado de forma positiva a las declaraciones del primer ministro de China, Li Qiang, en las que ha ratificado el objetivo de crecimiento económico para el país en 2023 y en las que ha dado a entender que el Gobierno tiene intención de estimular la economía con nuevas medidas de tipo fiscal. En la agenda macroeconómica del día destaca sobre todo la publicación esta tarde en EEUU del índice de confianza de los consumidores de junio, que elabora la consultora The Conference Board.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Prosus (PRX-NL): resultados 4T2023;

- Manchester United (MANU-GB): resultados 3T2023;

- Petrofac (PFC-GB): ventas, ingresos y estadísticas operativas del 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Jefferies Financial Group (JEF-US): 2T2023;

- Korn Ferry (KFY-US): 4T2023;

- Walgreens Boots Alliance (WBA-US): 3T2023.