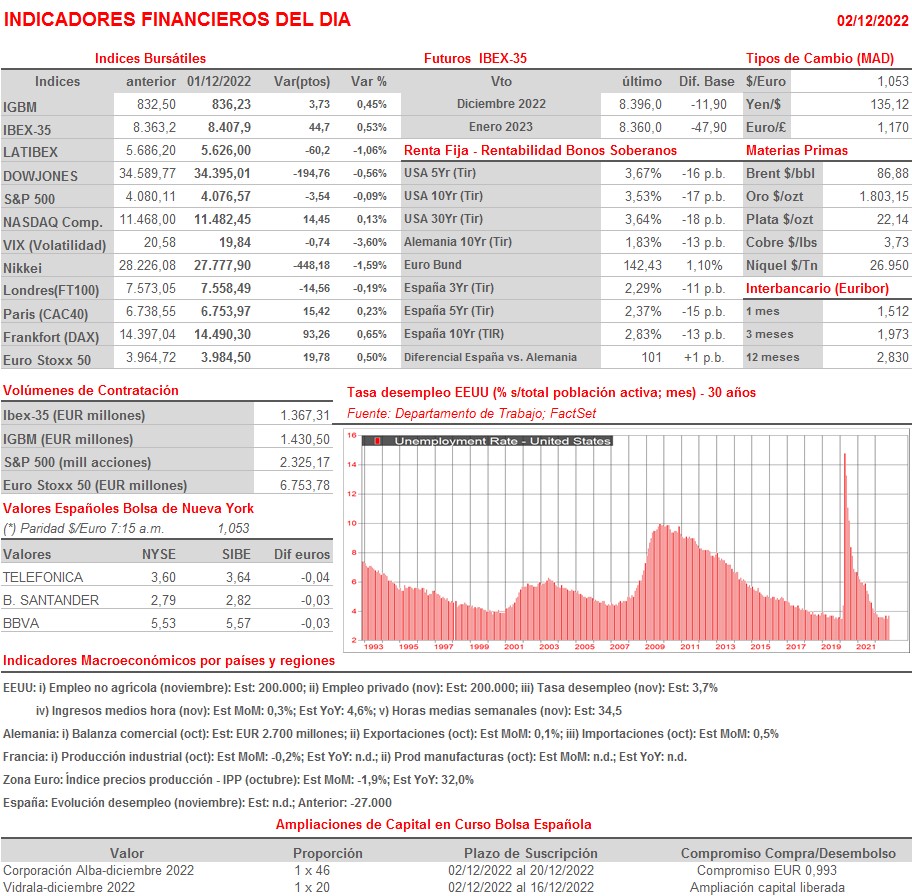

Resumen Sesión AYER

- En la primera sesión de diciembre, mes que históricamente ha sido el mejor de todo el año para las bolsas, los principales índices bursátiles europeos cerraron al alza, en una jornada que fue muy positiva para los bonos, cuyos precios se revalorizaron con fuerza, lo que conllevó una importante caída de sus rendimientos. Este hecho penalizó especialmente al sector bancario, que junto con el de la energía fueron AYER los que peor se comportaron en las principales plazas europeas. En sentido contrario, los valores catalogados como de “crecimiento”, especialmente los tecnológicos, “sacaron partido” del fuerte retroceso experimentado por los tipos de interés a largo, hecho que beneficia sus “valoraciones teóricas”, liderando las alzas en estos mercados.

- En Wall Street la sesión fue algo diferente para la renta variable, con sus principales índices cerrando el día de forma mixta, con el Dow Jones y el S&P 500 ligeramente a la baja y el Nasdaq Composite en positivo. A nivel sectorial el comportamiento sí fue muy similar al de las bolsas europeas, con el sector financiero y el energético liderando los descensos y el de servicios de comunicación y el tecnológico terminando la sesión ligeramente al alza. Los bonos, por su parte, tuvieron un comportamiento aún mejor que en Europa, lo que propició fuertes descensos en sus rendimientos y el aplanamiento de la curva de tipos.

Resumen Sesión HOY

- HOY, y a la espera de conocer esta tarde cómo ha evolucionado el mercado laboral estadounidense en el mes de noviembre, esperamos que las bolsas europeas se tomen un pequeño respiro y abran ligeramente a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las bolsas asiáticas, las cuales han obviado las noticias sobre un posible anuncio inminente por parte de las autoridades del país de un cambio de estrategia en la lucha contra el Covid-19 en China. En este sentido, señalar que en estos mercados ha pesado más la reciente publicación de una batería de indicadores macroeconómicos que confirman la actual debilidad del crecimiento económico en la región.

- Por la tarde, serán las cifras de empleo del mes de noviembre en EEUU las que determinen la tendencia con la que cierran las bolsas la semana. Unas cifras mejores de las previstas por los analistas, podrían provocar ventas en los mercados de bonos y de acciones, ya que ello confirmaría que el mercado laboral de EEUU sigue muy tensionado, lo que es un factor inflacionista, y podría llevar a la Fed a actuar con mayor contundencia en materia de política monetaria de la esperada por muchos inversores. En sentido contrario, unas cifras peores de lo proyectado por los analistas creemos que darían “alas” al actual rally del que vienen disfrutando tanto bonos y como acciones.

Eventos del DÍA

>Bolsa Española

- Corporación Alba (ALB): descuenta derecho preferente de suscripción correspondientes al pago del dividendo flexible a cargo de 2022 por importe bruto de EUR 0,993 por acción; paga el día 20 de diciembre;

- Vidrala (VID): inicia ampliación de capital liberada en la proporción de (1) acción nueva por cada veinte (20) acciones existentes de la Sociedad.