BANCO SABADELL (SAB) presentó hoy sus resultados correspondientes a los primeros nueve meses del año (9M2019), de los que destacamos los siguientes aspectos:

RESULTADOS BANCO SABADELL 9M2019 vs 9M2018 / CONSENSO FACTSET

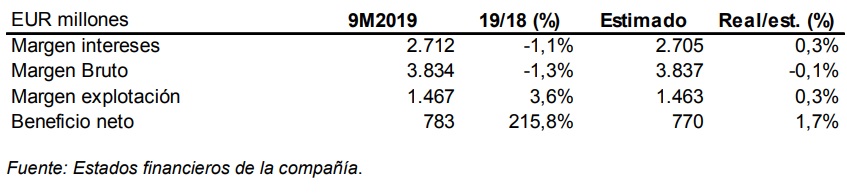

-

SAB cerró los 9M2019 con un margen de intereses de EUR 2.712 millones, lo que supone una ligera caída del 1,1% con respecto a los de 9M2018 (-0,5% excluyendo TSB), principalmente por la aplicación de IFRS16 y menores tipos de interés de largo plazo, pero están en línea (+0,3%) con el importe esperado por el consenso de analistas de FactSet.

- Las comisiones netas tuvieron un buen comportamiento en estos nueve meses, con un aumento interanual del 9,1%, hasta los EUR 1.067 millones, impulsadas por las comisiones de servicios. Los resultados por operaciones financieras (ROFs) cayeron un 44,0% interanual, hasta los EUR 130 millones. Así, el margen bruto disminuyó, un 1,3% interanual (-3,0% excluyendo TSB), hasta los EUR 3.834 millones, también en línea (-0,1%) con la cifra esperada por el consenso.

- El total de costes ascendió a EUR -2.367 millones a cierre de septiembre de 2019, lo que supone una reducción interanual del -4,1%, principalmente por los costes extraordinarios de migración y post-migración de TSB del ejercicio anterior. Los gastos recurrentes y amortizaciones presentan un crecimiento del 1,9% interanual. De esta forma, el margen de explotación aumentó un 3,6% interanual (-6,8% excluyendo TSB), hasta los EUR 1.467 millones, en línea con los EUR 1.463 millones que esperaba el consenso.

- La ratio de eficiencia se sitúa en 54,1% a cierre de septiembre de 2019, mejorando así respecto el trimestre anterior.

- El beneficio neto del grupo se elevó hasta los EUR 783 millones al cierre de 9M2019 (+215,8% interanual; +68,5% excluyendo TSB), e incluye los impactos no recurrentes de la plusvalía de la venta de Solvia de EUR 135 millones y el deterioro de la deuda subordinada de SAREB de EUR 47 millones realizados en el 2T2019, destacando también en el 3T2019 el impacto de EUR 88 millones de la titulización de préstamos al consumo y las provisiones extraordinarias de EUR -28 millones por la venta de activos adjudicados “Rex”.

- En términos de balance, los recursos de clientes en balance mostraron un crecimiento interanual del 5,4%, y del 0,4% en el trimestre impulsado por las cuentas a la vista.

- En lo que se refiere a la morosidad, se produjo una mejora de la ratio de morosidad del grupo, situándose esta en el 4,08%, comparado con 4,50% del año anterior. SAB llevó a cabo una reducción de los activos problemáticos del grupo en el año de EUR 855 millones, lo que supone una bajada de EU 162 millones de activos dudosos y de EUR 693 millones de activos adjudicados por las ventas de carteras realizadas en el ejercicio.

-

Además, SAB también mejoró sus ratios de capital, al aumentar la ratio CET 1 en 21 pbs y situar esta en el 11,4% fully-loaded a cierre del 3T2019. La ratio CET1 proforma (1) se sitúa en 11,8% fully-loaded.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados